{kind=link}

Kredytobiorcy frankowi od kilku już lat mogą liczyć na przychylność krajowych sądów – to nie ulega wątpliwości. Ale mimo że linia orzecznicza w sprawach, w których spór toczy się o kredyt w CHF, jest już jednolita, niektórzy sędziowie wciąż niechętnie orzekają w tych postępowaniach. I nie chodzi tu o sędziów z lokalnych sądów poza stolicą, ale właśnie o warszawski Sąd Okręgowy. Sytuacji postanowił przyjrzeć się bliżej adw. Jacek Czabański, który uzyskał statystyki rozpatrzonych spraw kilku stołecznych sędziów. Wnioski są niestety alarmujące – kredytobiorca, któremu zostanie przydzielony niechętny procesom frankowym sędzia, może czekać na wyrok w I instancji przez długie lata. Wg wyliczeń adw. Jacka Czabańskiego, może to być nawet 16 lat!

- Mimo rosnącej liczby zapadających wyroków w sprawach frankowych, kredytobiorca wciąż może trafić na sędziego, który, delikatnie mówiąc, nie śpieszy się z wydawaniem orzeczeń

- W samym tylko Sądzie Okręgowym w Warszawie jest przynajmniej dwóch sędziów, którzy na kilkadziesiąt rozpatrzonych spraw w 2021 roku wydali orzeczenia tylko w kilku sprawach o franki

- Adw. Jacek Czabański planuje interwencję w sprawie jednego z sędziów u Prezesa SO w Warszawie.

Frankowiczu, to sędzia zdecyduje, ile będziesz czekał na wyrok w swojej sprawie

O tym, że rola sędziego w sprawie o franki ma ogromne znacznie (równie istotne, co doświadczony i wyspecjalizowany pełnomocnik prawny) wiadomo od dawna. Sędzia, który orzekał w setkach, a czasem nawet i tysiącach spraw z powództwa kredytobiorców, zna problematykę tych sporów od podszewki.

Jest więc w stanie przejrzeć sztuczki banków i zapobiec przeciąganiu przez nie postępowań. Gdy kredytobiorcę reprezentuje dobry prawnik frankowy i gdy jednocześnie w sprawie orzeka doświadczony w tej dziedzinie sędzia, sprawa w I instancji może zakończyć się nawet w kilka miesięcy, i to bez przeprowadzenia ani jednej rozprawy.

Przybywa bowiem spraw, w których sądy wydają orzeczenia na posiedzeniach niejawnych, a swoje decyzje opierają na dostarczonym materiale dowodowym. Sędziowie nie chcą już słuchać tych samych, nic niewnoszących zeznań pracowników banków czy czekać, aż biegły sądowy sporządzi w końcu swoją opinię (co przeciąga proces nierzadko o ponad pół roku).

Kompletne informacje niezbędne do wydania wyroków są w końcu zawarte w dokumentach sporządzonych przez pozwanego, takich jak umowa, załączniki, tabele przeliczeniowe i historia spłaty kredytu.

Niestety, kredytobiorca sądzący się z bankiem w Warszawie nie zawsze trafia na sędziego, który rozumie, że wzorce umowne banków tylko nieznacznie się od siebie różnią, a sam mechanizm przyznawania i realizowania tych kredytów pozostawał cały czas ten sam.

Część sędziów jest zupełnie niechętna wydawaniu wyroków w sprawach, w których pozwanymi są banki – problem polega na tym, że w grafiku tych sędziów spraw tych jest naprawdę sporo. Przewlekłość postępowań niezwykle irytuje adwokatów, którzy reprezentują poszkodowanych w procederze frankowym.

Jeden z nich, adw. Jacek Czabański wystąpił do SO w Warszawie z wnioskiem o wydanie zestawienia orzeczeń poszczególnych sędziów orzekających w ramach tej instytucji. Niestety, SO odmówił, zatem adwokat postanowił spytać warszawski SO o nieco węższy zakres danych, ograniczając się tylko do nazwisk kilku sędziów i wydawanych przez nich orzeczeń. Tym razem zestawienie zostało przesłane. Co z niego wynika?

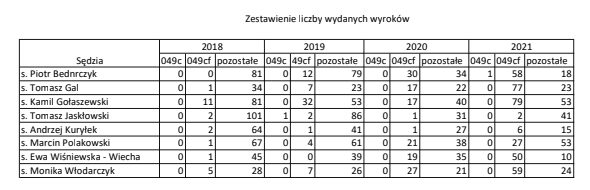

Przeciętny sędzia Sądu Okręgowego w Warszawie wydaje rocznie ok. 60 wyroków. W latach 2018 i 2019, przed wydaniem orzeczenia TSUE w sprawie Raiffeisen vs. Dziubak, sprawy o franki stanowiły w Warszawie zdecydowaną mniejszość. Dziś przeważają, ale nie znajduje to odzwierciedlenia w wydawanych wyrokach, a przynajmniej nie u wszystkich sędziów.

Adw. Jacek Czabański zaznacza, że na jednego sędziego Wydziału Frankowego przypada ok. 1000 spraw. Jeśli tempo wydawania orzeczeń się nie zmieni, niektórzy frankowicze będą czekać na unieważnienie umowy nawet 16 lat!

Którzy sędziowie najmniej chętnie orzekają w sprawach, gdzie spór dotyczy kredytów w CHF? Pod tym względem przoduje sędzia Tomasz Jaskłowski, który w 2020 roku wydał łącznie 32 wyroki, z czego tylko jeden dotyczył sprawy frankowej. W 2021 roku były to kolejno 43 wyroki (2 w sprawie franków). Drugi na „podium” jest sędzia Andrzej Kuryłek. 2020 rok w przypadku tego orzecznika został zamknięty z bilansem 28 spraw (w tym 1 o franki), 2021 rok z kolei to 21 wydanych wyroków, w tym 6 frankowych. Adw. Jacek Czabański dodaje jednak, że sędzia Kuryłek był nieobecny przez większość 2020 i 2021 roku, co mogło wpłynąć na ilość rozpatrzonych spraw.

Adwokat zapowiedział w mediach społecznościowych, że niebawem planuje skierować wystąpienie do Prezesa SO w Warszawie celem objęcia nadzorem postępowania sędziego Jaskłowskiego.

Ryzykowny pomysł rządu na walkę z przewlekłością postępowań

Przewlekłość postępowań frankowych to duży problem dla kredytobiorców, zwłaszcza tych, którym nie udało się uzyskać zabezpieczenia roszczeń. Taka sytuacja dotyczy przede wszystkim powodów, którzy w dalszym ciągu spłacają kapitał kredytu, ale nie tylko – problem z uzyskaniem zgody sądu na zaprzestanie spłaty rat na czas trwającego postępowania mogą mieć też klienci Getinu, gdyż podmiot został pod koniec września objęty restrukturyzacją.

Obecnie trwa spór, czy w związku z tym można objąć tę spółkę postępowaniem zabezpieczającym, jeśli nie jest ono skierowane bezpośrednio do jej majątku. Niejasności wynikają ze sposobu implementacji unijnych zapisów do ustawy o Bankowym Funduszu Gwarancyjnym.

Teoretycznie bankom powinno zależeć na tym, by sprawy o franki kończyły się jak najszybciej – w końcu powodowie ubiegają się często nie tylko o zwrot nienależnie pobranych od nich świadczeń, ale też o ustawowe odsetki za opóźnienie.

Rzecz w tym, że 7 maja 2021 roku Sąd Najwyższy wydał uchwałę, która pozwala sędziom nie naliczać tychże odsetek, co pozbawia kredytobiorców potencjalnej dodatkowej korzyści, uzasadnionej ze względu na przewlekłość postępowań i chęć banków do ich przedłużania.

To przykład sytuacji, w której decyzja SN zamiast upraszczać, dodatkowo komplikuje konsumentom dochodzenie roszczeń wobec silniejszego profesjonalisty, jakim jest bank.

Rządzący planują pochylić się jednak nad problemem przewlekłości postępowań.

Chodzi o reformę KPC, która na 5 lat zablokuje zainteresowanym spoza Warszawy możliwość sądzenia się z bankiem w Wydziale Frankowym. Kredytobiorcy będą mieć możliwość pozwania banku już tylko w sądzie właściwym dla swojego miejsca zamieszkania.

Sprawy, które już zostały zainicjowane w Warszawie, pozostaną w stolicy, a skoro sędziowie wydają po 60 orzeczeń rocznie, nie należy się spodziewać, że kredytobiorcy będą czekać na swoje wyroki krócej.

Nieoczekiwaną konsekwencją planowanej reformy może być… obłożenie nadmiarową pracą sędziów w sądach poza Warszawą, którzy często nie mają nawet doświadczenia w rozpoznawaniu spraw przeciwko bankom. Istnieje ryzyko, że propozycja rządzących nie tylko nie poprawi sytuacji kredytobiorców, ale utrudni im dochodzenie roszczeń.