{kind=link}

Nie mamy dobrej wiadomości dla sektora bankowego: rok 2025 nie będzie czasem, w którym uda się zamknąć lub przynajmniej częściowo zneutralizować ryzyka związane z klauzulami abuzywnymi w już podpisanych umowach. Zarówno sytuacja na „frankowym” froncie, jak i ta związana z roszczeniami dotyczącymi sankcji kredytu darmowego nie wygląda dla banków korzystnie. W przypadku spraw wynikłych na tle kredytów w CHF znajduje to odzwierciedlenie w twardych liczbach, które udało nam się uzyskać wprost z XXVIII Wydziału Cywilnego Sądu Okręgowego w Warszawie. Okazuje się bowiem, że jednostka ta, po kilku kwartałach, w których uzyskiwała ponad stuprocentowe pokrycie wpływu, znów otrzymuje więcej spraw, niż ich załatwia. A powodem jest… rekordowa liczba powództw spływających do Warszawy. Dlaczego fala frankowych roszczeń nie maleje i czy banki zdają sobie sprawę z tego, że nie mają szans na jej zatrzymanie?

- Sektor bankowy nie tylko walczy z materializacją ryzyka wykonywanych lub już spłaconych umów kredytowych, ale i pracuje nad tym, by zapobiec wystąpieniu podobnych zagrożeń prawnych w przyszłości. Służyć ma temu ustandaryzowany wzorzec umowny

- Idealną sytuacją dla banków byłaby ta, w której UOKiK i KNF przybijają swoje pieczęcie pod opracowanym wzorcem, a następnie ten uzyskuje aprobatę Izby Cywilnej Sądu Najwyższego. To się jednak najprawdopodobniej nigdy nie wydarzy

- Duża aktywność kancelarii prawnych, edukujących kredytobiorców w zakresie przysługujących im praw, jest bardzo niewygodna dla sektora bankowego w Polsce

- Banki nie są przejęte tym, że wprowadziły do obrotu setki tysięcy, a może nawet i miliony abuzywnych umów, przeszkadza im to, że wadliwy charakter tych kontraktów wychodzi na światło dzienne… Co więcej, dążą do zalegalizowania kontrowersyjnych praktyk, m.in. poprzez promowanie określonych rozwiązań legislacyjnych

- Zbliża się moment, w którym banki będą zmuszone do utworzenia rezerw na ryzyka powiązane z sankcją kredytu darmowego. Ale nic nie wskazuje na to, by już uporały się z zagrożeniem niesionym abuzywnymi klauzulami przeliczeniowymi – dane z warszawskiego sądu są bowiem katastrofalne dla sektora.

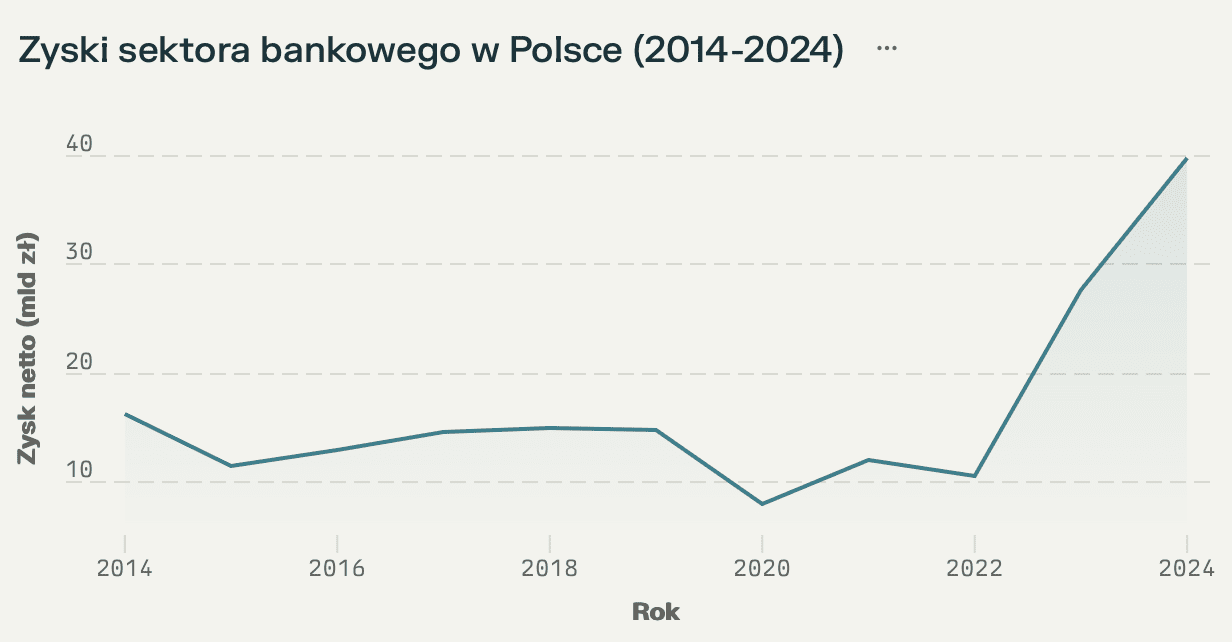

Banki nie mają powodów, by cieszyć się z rekordowego zysku za 2024 rok. Znów będą musiały podzielić się zarobkiem z klientami

Z ustaleń ekspertów wynika, że w całym 2024 roku sektor bankowy w Polsce mógł zarobić niemal 40 miliardów złotych. Wynik ten udało się wypracować mimo kosztów, którymi sektor jest obciążony, i na które regularnie narzeka w prasie. Mowa oczywiście o podatku bankowym, wydatkach związanych z wydłużeniem wakacji kredytowych oraz o najważniejszym koszcie, czyli tym związanym z ryzykami prawnymi kredytów waloryzowanych kursem walut obcych (głównie franka szwajcarskiego).

Wg szacunków Narodowego Banku Polskiego polski sektor bankowy może potrzebować jeszcze ok. 15 miliardów złotych rezerw na frankowe ryzyka. Wiele banków, w tym np. mBank, ING Bank Śląski, PKO Bank Polski, Pekao S.A. czy BNP Paribas, uzyskało już wskaźnik pokrycia (odzwierciedlający stosunek utworzonych rezerw do wciąż aktywnych hipotek frankowych) na poziomie znacznie przekraczającym 100 proc.

Bankowcy nie kryją, że zdają sobie sprawę z tego, iż spory sądowe nie skończą się wraz z zamknięciem ostatniej frankowej umowy. Do sądów masowo ruszają kredytobiorcy, których umowy są spłacone, a w niektórych bankach już co piąta kwestionowana umowa to właśnie taka, która miała status zamkniętej w momencie złożenia pozwu.

Tak naprawdę banki miały już dość czasu na pogodzenie się z tym, że materializacja ryzyka umów frankowych jest nieuchronna. Nie ma co ukrywać: łatwiej zawiązywać rezerwy na franki w czasie, gdy zysk sektora z odsetek i prowizji jest rekordowy, niż w chudszych latach. Te z pewnością nadejdą, gdy NBP zacznie obniżać stopy procentowe.

Po frankach przyjdzie czas na SKD i WIBOR? Złotówkowicze już TERAZ kwestionują w sądach tysiące umów

Obecnie, mimo tego, że w sądach toczy się ok. 200 tysięcy postępowań dotyczących hipotek we franku, banki w większym stopniu są zaniepokojone tym, co dzieje się w Polsce w kwestii kredytów złotowych, niż wysokim kosztem rozliczeń z frankowiczami.

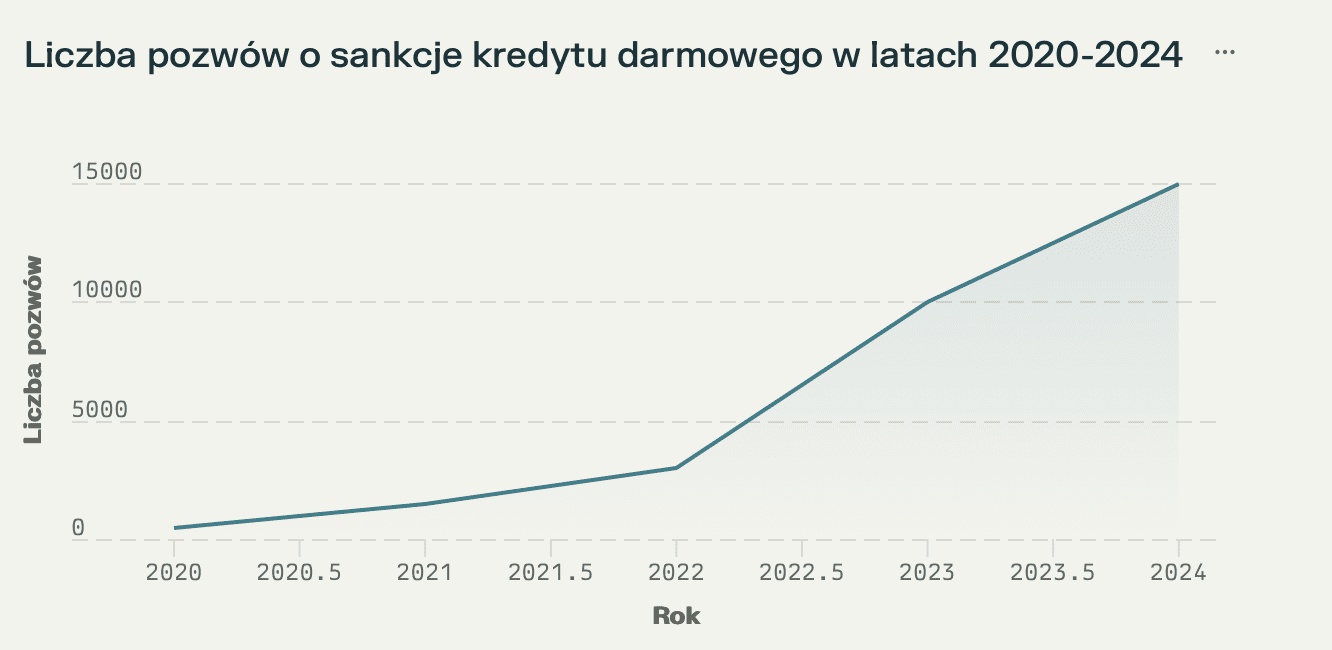

Mowa tu zarówno o kredytach konsumenckich (gotówkowych, konsolidacyjnych), jak i kredytach hipotecznych. U posiadaczy tych produktów rośnie dość systematycznie zainteresowanie prawnym zakwestionowaniem swoich umów. W przypadku kredytów/pożyczek gotówkowych chodzi przede wszystkim o roszczenia formułowane na podstawie art. 45 ustawy o kredycie konsumenckim, czyli o tzw. sankcję kredytu darmowego.

Gdy bank w zawieranej z konsumentem umowie umieścił zapisy skutkujące błędnym określeniem RRSO, a więc i kosztów, jakie klient poniesie w związku ze swoim kredytem, powstaje możliwość skorzystania z sankcji kredytu darmowego, czyli z przywileju pozwalającego konsumentowi na spłatę wyłącznie części kapitałowej zaciągniętego zobowiązania, bez żadnych kosztów dodatkowych, związanych choćby z prowizjami i odsetkami.

Szacuje się, że liczba powództw, które kredytobiorcy wytoczyli bankom w związku z roszczeniami dotyczącymi SKD, przekroczyła już 10 tys.

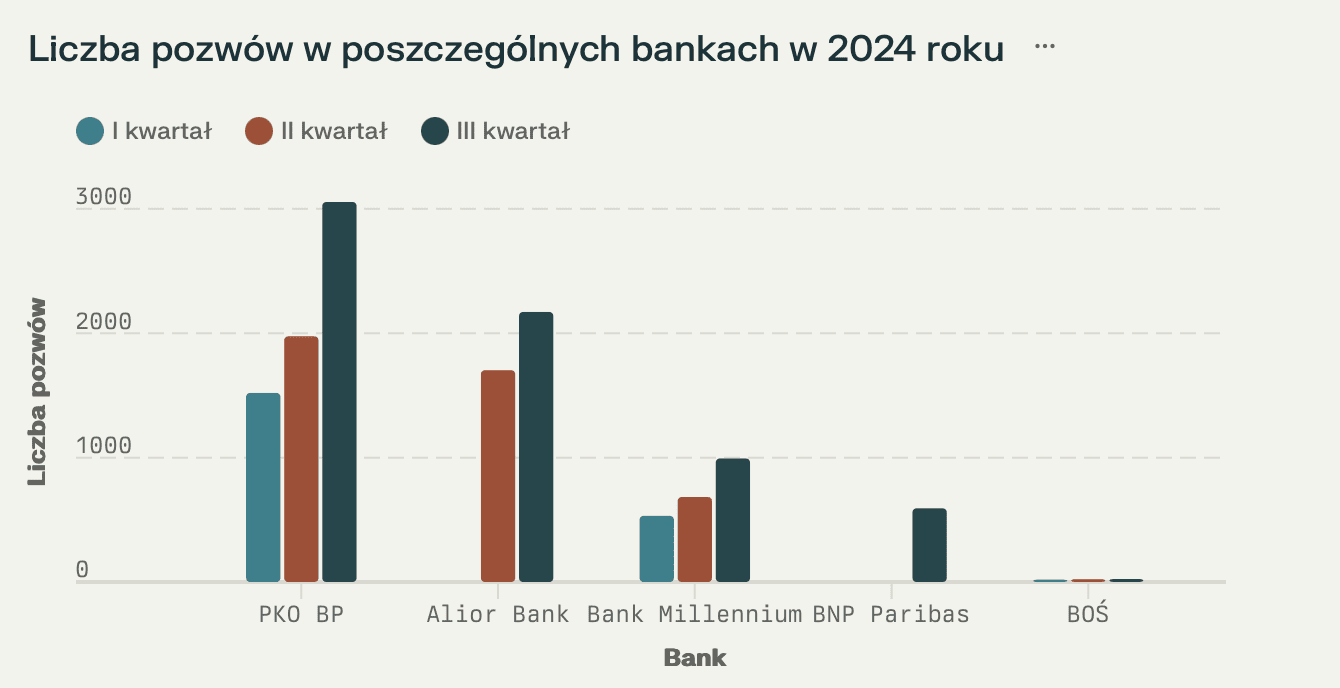

W sektorze utworzono już pierwsze rezerwy wynikające z ryzyka umów kredytów konsumenckich. Utworzył je Alior Bank, co wiemy z lektury raportu za III kwartał 2024 roku. Na koniec wspomnianego kwartału przeciwko Alior Bankowi toczyło się w sądach 2 171 postępowań, w których kredytobiorcy walczyli o sankcję kredytu darmowego. Rezerwy z tego tytułu wyniosły 35 mln zł.

Kolejna grupa roszczeń dotyczy umów kredytów hipotecznych opartych o krajową walutę i o stawkę WIBOR, charakterystyczną dla produktów ze zmiennym oprocentowaniem. W tym przypadku kredytobiorcy formułują pod adresem sektora bankowego całą serię zarzutów, zarówno odnoszących się do manipulacji stawką referencyjną, jak i niewywiązywania się z obowiązku informacyjnego. Takich sporów toczy się jak na razie mniej – jednak i tu liczba nie jest pomijalna. Chodzi o co najmniej 1 tys. postępowań sądowych.

Tak banki starają się zabezpieczyć przed roszczeniami klientów. 5 akcji na trudne czasy

Co na to wszystko banki? Instytucje te wdrażają szereg działań mających na celu zabezpieczenie ich interesów. Oto, co robi dziś sektor, by zneutralizować ryzyka prawne powiązane z klauzulami abuzywnymi oraz niedozwolonymi praktykami w przypadku produktów złotowych:

- akcja-legislacja – przedstawiciele sektora apelują do ustawodawcy, by naniósł zmiany legislacyjne do ustawy o kredycie konsumenckim, wprowadzając miarkowanie sankcji kredytu darmowego i uzależniając jej zastosowanie od wystąpienia faktycznej krzywdy po stronie konsumenta

- akcja-manipulacja – banki, zarówno poprzez swoich najbardziej rozpoznawalnych przedstawicieli, jak i za pośrednictwem swoich pełnomocników prawnych, przekonują w mediach, że roszczenia kredytobiorców, czy to wynikające z SKD, czy z potencjalnych nieprawidłowości w klauzulach zmiennego oprocentowania, są nieuprawnione, niczym nieusprawiedliwione, a zatem skazane na porażkę

- akcja-dyskredytacja – bankowcy bardzo intensywnie działają w mediach w obszarze dyskredytowania kancelarii prawnych zajmujących się obroną konsumentów w sądach. Nazywają te podmioty „parakancelariami”, przypisują im stosowanie klauzul abuzywnych w umowach z klientami i zrównują ich działalność z tym, co robią spółki kapitałowe, czyli tzw. kancelarie odszkodowawcze, znane z pobierania bardzo wysokich premii za wygraną. Akcja służy zniechęceniu konsumentów do szukania pomocy prawnej i osłabieniu zaufania do podmiotów, które bardzo aktywnie edukują obywateli w zakresie możliwości, jakie daje zakwestionowanie abuzywnej umowy kredytowej

- akcja-agitacja – w przypadku roszczeń dotyczących bezpośrednio stawki WIBOR banki łączą siły z przedstawicielami strony rządowej, której w równym stopniu zależy na tym, by umowy oparte o ten wskaźnik nie zaczęły jedna po drugiej padać w sądach, tak jak ma to miejsce w przypadku kontraktów frankowych. Sektor miesiącami starał się o odwołanie Rzecznika Finansowego, który w marcu 2024 roku opublikował korzystny dla kredytobiorców pogląd dotyczący możliwości badania przez sądy krajowej stawki referencyjnej. Wiadomo też, że strona rządowa wysłała do TSUE korzystne dla bankowców stanowisko w sprawie dotyczącej WIBORu

- akcja-standaryzacja – jednocześnie banki starają się działać tak, aby minimalizować ryzyka prawne, które mogłyby zmaterializować się w przyszłości w związku z umowami, które sektor zawiera TERAZ. Bankowcy aktualnie pracują nad wystandaryzowaniem wzorca umowy kredytowej, który zyskałby aprobatę zarówno UOKiK, jak i KNF oraz Izby Cywilnej Sądu Najwyższego.

Odnosząc się do punktu ostatniego, należy jednoznacznie wskazać, iż obecnie nic nie świadczy o tym, aby KNF czy UOKiK miały dawać bankom jakiekolwiek gwarancje dotyczące „nietykalności prawnej” przedstawionego wzorca. Sektor bankowy tak czy inaczej będzie więc musiał wziąć na siebie pełną odpowiedzialność za ewentualne roszczenia klientów, których adresatem może stać się w przyszłości.

Bardzo interesujące jest też to, że prezesi dużych banków z aprobatą zaczęli wypowiadać się na temat kredytów hipotecznych opartych o stałą stopę. Nagle bankowcy zaczynają forsować pogląd, wg którego to właśnie takie kredyty mogą stanowić przyszłość w polskiej bankowości.

Znamienne wydaje nam się to, że przedstawiciele sektora prezentują takie stanowisko dopiero teraz, w okresie wciąż wysokich stóp procentowych, i w momencie, w którym wiadomo, że te w perspektywie kilku kwartałów zaczną być obniżane. W 2020 i 2021 roku, gdy stopy procentowe były niskie, a w związku z tym banki nie zarabiały tak dobrze na WIBORze, o kredytach opartych o stałe oprocentowanie właściwie się nie mówiło, a część banków w ogóle nie miała takich hipotek w swojej ofercie.

Motywacje, które kierują sektorem, są więc w tym przypadku jasne. Nie chodzi o bezpieczeństwo czy dobro klienta, nie chodzi o stabilność w systemie bankowym. Chodzi o zamrożenie rekordowych zysków z odsetek na czas przypadający na chudsze lata.

Frankowicze nie odpuszczają. XXVIII Wydział Cywilny nie nadąża z rozpatrywaniem ich roszczeń

W ostatnich miesiącach sporo miejsca poświęcaliśmy w naszych tekstach sytuacji panującej w XXVIII Wydziale Cywilnym Sądu Okręgowego w Warszawie. Ta do niedawna jedyna w Polsce wyspecjalizowana jednostka frankowa ma za sobą kilka bardzo udanych kwartałów. Sędziom Wydziału Frankowego raz po raz udawało się uzyskiwać wysoki, ponad stuprocentowy wskaźnik pokrycia wpływu. Oznacza to tyle, że wydział rozpatrywał w danej jednostce czasu więcej spraw, niż ich otrzymywał.

Niestety, jak informuje nas (były już) wieloletni przewodniczący XXVIII Wydziału Cywilnego, sędzia Tomasz Niewiadomski, sytuacja znów przyjmuje alarmujący kierunek. Aby zrozumieć, jak bardzo, warto posłużyć się liczbami.

Sędzia Niewiadomski przytacza dane z dwóch pierwszych kwartałów 2024 roku, gdy do XXVIII Wydziału Cywilnego wpłynęło 8 939 spraw, a liczba spraw załatwionych wyniosła 10 512. Wskaźnik pokrycia wpływu był zatem imponujący i wynosił ok. 118 proc. Również III kwartał zakończył się dobrym wynikiem, skutkującym uzyskaniem ponad stuprocentowego pokrycia wpływu. Z kolei IV kwartał przyniósł radykalne pogorszenie parametrów wskaźnika: w omawianym okresie wydział przyjął ok. 8 000 nowych spraw i zdołał załatwić jedynie 6 260 spraw.

W SO w Warszawie padają rekordy, a w Sądzie Apelacyjnym powstaje wyspecjalizowana jednostka frankowa

Jak podkreśla sędzia Niewiadomski, IV kwartał 2024 roku okazał się dla Wydziału Frankowego rekordowy. Z danych nadesłanych nam przez sędziego wynika, iż w całym 2024 roku do Wydziału Frankowego wpłynęło blisko 19 000 spraw. W tym samym okresie Wydział zdążył załatwić 19 100 spraw.

Analizując te dane, nie dziwimy się, że absolutne oblężenie przeżywa obecnie warszawski Sąd Apelacyjny. Bo nie zapominajmy: banki w wielu przypadkach wciąż odwołują się od niekorzystnych wyroków wydawanych w I instancji. Co więcej, na podobny krok często decydują się także sami frankowicze, niezadowoleni np. z tego, że sąd uznał podniesiony przez bank zarzut zatrzymania bądź, rozliczając strony nieważnej umowy, zastosował teorię salda.

Masowe apelacje nie są tylko „zasługą” banków. Frankowicze nie obawiają się sądowej dogrywki i walczą o odsetki

Z informacji, które nadsyłają nam frankowi prawnicy, wynika, że kredytobiorcy nie przechodzą obojętnie obok prób pozbawiania ich odsetek ustawowych za zwłokę. Jeżeli proces trwał kilka lat i zakończył się stwierdzeniem nieważności umowy oraz zaleceniem rozliczeń zgodnych z teorią dwóch kondykcji, odsetki ustawowe mogą wynieść od kilkudziesięciu do nawet kilkuset tysięcy złotych. Konsumenci, coraz bardziej świadomi przysługujących im praw, nie odpuszczają i – gdy należna korzyść odsetkowa nie jest im przyznawana w I instancji – idą do apelacji.

Decyzją Ministerstwa Sprawiedliwości w strukturach warszawskiego Sądu Apelacyjnego ma zacząć funkcjonować wydział wyspecjalizowany w kredytach frankowych, na wzór tego w Sądzie Okręgowym. Jednostka powinna rozpocząć prace w styczniu br.

PODSUMOWANIE:

Banki są zaangażowane w aż trzy poważne konflikty ze swoimi klientami, z których obecnie najbardziej zaawansowany i wyniszczający finansowo jest ten frankowy. W sprawach SKD zaczyna się dopiero klarować zarys linii orzeczniczej, a banki zaczynają już wspominać o ryzyku związanym z tą kategorią powództw w swoich sprawozdaniach finansowych. Najmniej zaawansowany jest konflikt, który w przyszłości może się okazać dla kapitałów sektora najbardziej destrukcyjny.

Mowa o sporach dotyczących klauzul zmiennego oprocentowania powiązanych ze stawką WIBOR. Ryzyko związane z ukształtowaniem się prokonsumenckiej linii orzeczniczej w takich sprawach jednakowo budzi niepokój banków i rządzących. Ci drudzy wiedzą, że powtórka z franków na gruncie umów złotowych mogłaby wywołać bardzo poważny kryzys nie tylko w samym sektorze bankowym, ale i w całej gospodarce, mocno uzależnionej od sprawnego działania tego właśnie sektora.

Zarówno w sprawie SKD, jak i WIBORu wiele zależeć będzie od TSUE. Pytania prejudycjalne odnoszące się do tej problematyki zostały już wysłane do Luksemburga, a sprawom nadano sygnatury. Pierwszych wyroków należy spodziewać się w perspektywie kilkunastu miesięcy.