{kind=link}

Wokół stawki referencyjnej WIBOR dzieje się ostatnimi czasy tak wiele niesamowitych rzeczy, że zainspirowałyby one niejednego autora thrillerów prawniczych do stworzenia światowego bestselleru. Najwięcej emocji wzbudza sprytna „podmianka” na stanowisku Rzecznika Finansowego, która miała miejsce w czerwcu 2024 roku. Ta z pozoru kosmetyczna zmiana była najprawdopodobniej podszyta ukrytymi zamiarami, które właśnie wychodzą na jaw. O co chodzi? Oczywiście o stanowisko Rzecznika Finansowego w sprawie WIBORu, które zostało opracowane 14 sierpnia 2024 roku, już po odwołaniu dr Bohdana Pretkiela. Co zawiera najnowsze stanowisko Rzecznika w sprawie WIBORu i jak różni się ono od tego, które ów urząd wydał za czasów, gdy przewodził mu dr Pretkiel? A przede wszystkim dlaczego rządzącym tak bardzo zależy, by wszystkie liczące się instytucje mówiły w sprawie WIBORu tym samym głosem?

- W październiku zeszłego roku KPRM wysłała do TSUE stanowisko w sprawie C-471/24, dotyczącej czterech „wiborowych” pytań prejudycjalnych, skierowanych do Trybunału przez Sąd Okręgowy w Częstochowie

- Korzystne dla banków stanowisko zaprezentowały m.in. Komisja Nadzoru Finansowego, Ministerstwo Sprawiedliwości, Ministerstwo Finansów, a także Bankowy Fundusz Gwarancyjny i Narodowy Bank Polski. Teraz wiemy, że również stanowisko Rzecznika Finansowego jest spójne z tym rządowym

- Stanowisko RF na potrzeby sprawy C-471/24 wydał w sierpniu ur. zastępca odwołanego dr Pretkiela, Ziemowit Bagłajewski. Nowy Rzecznik Finansowy został mianowany dopiero kilka miesięcy później, w grudniu

- Nim doszło do odwołania dr Pretkiela ze stanowiska Rzecznika Finansowego, zdążył on wydać prokonsumencki pogląd w sprawie możliwości badania klauzul zmiennego oprocentowania przez krajowe sądy. Czy właśnie dlatego został pozbawiony urzędu?

Rzecznik Finansowy zgadza się z rządem co do tego, że WIBOR nie powinien być badany przez krajowe sądy

Gdy pod koniec października informowaliśmy naszych czytelników o tym, że rząd w pierwotnie zakładanym terminie wysłał do TSUE swoje stanowisko w sprawie C-471/24, bardzo zastanawiała nas cisza wokół opinii Rzecznika Finansowego. Sprawa C-471/24 jest wynikiem nadesłania do TSUE czterech pytań prejudycjalnych odnoszących się przede wszystkim do możliwości badania przez krajowe sądy klauzul zmiennego oprocentowania powiązanych ze stawką WIBOR. Ale nie tylko.

Sąd Okręgowy w Częstochowie, który te pytania wysłał, porusza też kwestię obowiązku informacyjnego ciążącego na banku wobec konsumenta, jak również jest zainteresowany potencjalnymi skutkami uznania klauzuli zmiennego oprocentowania za abuzywną.

Pytania, zadane 31 maja 2024 roku, bardzo nie spodobały się przedstawicielom sektora bankowego. Najwyraźniej nie zostały też docenione przez rządzących – jak wspomnieliśmy akapit wcześniej, zaledwie kilka miesięcy po skierowaniu tych pytań do TSUE strona rządowa wysłała do unijnego organu swoje stanowisko w sprawie. Media informowały przede wszystkim o probankowym stanowisku, które zajęły Komisja Nadzoru Finansowego, Bankowy Fundusz Gwarancyjny, Narodowy Bank Polski oraz resort finansów.

Pojawiało się też sporo informacji na temat tego, że początkowo napotkano problemy z wypracowaniem wspólnego stanowiska rządu, co było związane z oporami Ministerstwa Sprawiedliwości i UOKiK dotyczącymi jednoznacznego zanegowania możliwości badania przez sądy klauzul zmiennego oprocentowania. Ostatecznie udało się złożyć w terminie spójne i jednoznaczne stanowisko, które można streścić krótko: WIBOR jest OK i dajcie mu spokój.

Dwóch Rzeczników, dwa stanowiska w sprawie WIBORu

Gdy czytaliśmy medialne doniesienia dotyczące wysłanego do TSUE stanowiska, bardzo dziwiło nas pomijanie opinii Rzecznika Finansowego. Czyżby organ ten nie zasilił rządowej opinii swoim poglądem? A może nie został poproszony o wydanie opinii ze względu na nagłe odwołanie z urzędu dr Bohdana Pretkiela, który funkcję RF pełnił od grudnia 2021 roku? Jak się okazuje, opinia powstała, została wydana 14 sierpnia 2024 roku i podpisał się pod nią Ziemowit Bagłajewski, zastępca odwołanego Rzecznika Finansowego.

Jakie jest zatem stanowisko Rzecznika w sprawie?

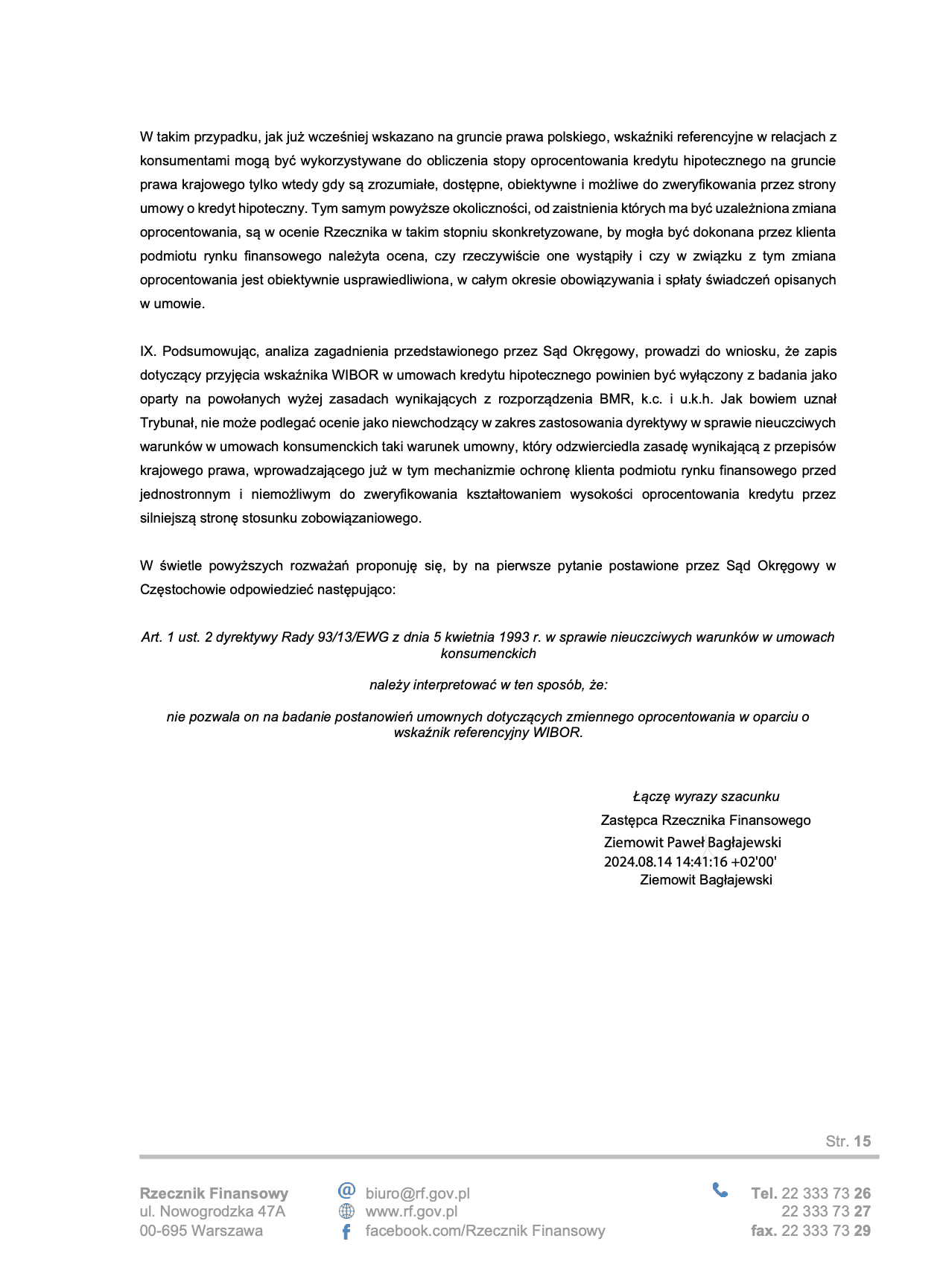

Otóż Rzecznik uważa, że w odpowiedź na pytanie 1 zadane przez częstochowski sąd, a odnoszące się do możliwości badania klauzul zmiennego oprocentowania powiązanych ze stawką WIBOR, powinna być odmowna.

Pewnie przeszlibyśmy nad tym jakoś do porządku dziennego, gdyby nie to, że odwołany kilka miesięcy wcześniej z funkcji RF dr Bohdan Pretkiel miał w kwestii WIBORu „nieco” inny pogląd. Wyraził go w marcu 2024 roku, na ok. 3 miesiące przed odwołaniem z funkcji przez premiera. W tzw. istotnym poglądzie stworzonym na potrzeby indywidualnego sporu kredytobiorców złotowych z bankiem, Rzecznik Finansowy uznał, że klauzule zmiennego oprocentowania powiązane z WIBORem mogą być badane pod kątem spełniania przesłanek abuzywności w rozumieniu art. 385(1) kodeksu cywilnego.

Rzecznik w poglądzie z marca ur. podkreślił, że ocena będzie zależna od konkretnych okoliczności sprawy (zarówno prawnych jak i faktycznych) i powinna zostać każdorazowo dokonana przez sąd. Jeżeli sąd oceni, że występują przesłanki do uznania klauzuli zmiennego oprocentowania za abuzywną, to taki zapis powinien zostać uznany za niewiążący konsumenta od chwili zawarcia umowy. Umowa w pozostałej części może dalej obowiązywać, o ile będzie to wykonalne po wykluczeniu z niej zapisów abuzywnych. Co więcej, zdaniem RF, umowa taka może zostać uznana za nieważną, jeżeli w ten sposób zapewniona zostanie lepsza ochrona konsumencka, a sam konsument postuluje takie właśnie rozwiązanie.

PYTAŃ PREJDUDYCJALNYCH ws. C-471/24

sporządzona na potrzeby opracowania stanowiska strona 15

Dr Pretkiel, jako Rzecznik Finansowy, odważnie bronił praw kredytobiorców. Podziękowano mu za to odwołaniem?

Opisany pogląd odbił się szerokim echem w mediach finansowych i oczywiście dotarł do przedstawicieli sektora. Ci, najdelikatniej rzecz ujmując, nie byli zadowoleni. W kuluarach mówi się o tym, że bankowcy dołożyli starań, by przekonać stronę rządową do zdjęcia dr Pretkiela z funkcji Rzecznika. Temat stał się absolutnie pilny, gdy w świat poszła informacja o pytaniach prejudycjalnych dotyczących WIBORu, które sformułował SO w Częstochowie.

Kalendarium jest więc następujące:

- marzec 2024 roku – urząd Rzecznika Finansowego, kierowany przez dr Bohdana Pretkiela, opracowuje korzystny dla kredytobiorców pogląd, dopuszczający możliwość badania klauzul zmiennego oprocentowania pod kątem ich abuzywności

- 31 maja 2024 roku – SO w Częstochowie wysyła 4 pytania o WIBOR, następnie sprawa jest rejestrowana przed TSUE pod sygnaturą C-471/24, a naturalną konsekwencją przyjęcia sprawy jest potrzeba opracowania rządowego stanowiska w kwestii nadesłanych pytań

- 20 czerwca 2024 roku – premier RP odwołuje dr Pretkiela ze stanowiska Rzecznika Finansowego. Oficjalny powód to niespełnianie przez niego ustawowych wymogów do piastowania tego stanowiska

- 14 sierpnia 2024 roku – zastępca dr Pretkiela, Ziemowit Bagłajewski podpisuje się pod opinią RF, zgodnie z którą sąd nie powinien analizować klauzul powiązanych z WIBORem pod kątem spełniania przesłanki dotyczącej nieuczciwości

- 28 października 2024 roku – KPRM wysyła do TSUE swoje stanowisko w sprawie C-471/24

- 18 grudnia 2024 roku – na stanowisko zostaje powołany nowy Rzecznik Finansowy, którym zostaje dr Michał Ziemiak.

Skoro WIBORu nie da się podważyć, to po co rząd chce blokować sądom możliwość analizowania klauzul powiązanych ze stawką?

Nie oceniamy, czy powody odwołania dr Pretkiela ze stanowiska były słuszne, czy nie. Nie mamy dostępu do szczegółowych informacji, które pozwalałyby na wyrażanie w tej kwestii konstruktywnego poglądu. Niepokoi nas jedynie timing – od momentu wydania istotnego poglądu w sprawie WIBOR przez byłego już Rzecznika Finansowego do jego odwołania mija ok. 3 miesięcy. Z kolei od zadania pytań prejudycjalnych przez SO w Częstochowie do „zdjęcia” RF z urzędu mijają zaledwie 3 tygodnie.

Odwołany ze stanowiska dr Pretkiel jako jedyny poszedł w swojej opinii pod prąd temu, co w mediach głosiły NBP, BFG, KNF czy administrator WIBORu, spółka GPW Benchmark. Dawał kredytobiorcom nadzieję na to, że sądy rzeczywiście zaczną analizować uczciwość klauzul związanych z WIBORem. I trudno go za to winić: bo skoro banki upierają się, że robiły wszystko zgodnie z prawem i wzorowo realizowały obowiązki wobec konsumentów, zaś administrator stawki broni poglądu, wg którego WIBOR jest odpowiednio nadzorowany i odporny na manipulacje, to chyba nie ma się czego bać, prawda? Chyba że…

No właśnie. Chyba że jednak ani WIBOR nie jest tak kryształowy, jak mówi się o nim w mediach, ani banki nie były tak skrupulatne w informowaniu klientów o ryzykach z nim związanych, jak publicznie twierdzą. A jeśli tak, to dopuszczenie przez TSUE możliwości badania klauzul „wiborowych” byłoby dla banków klęską. I nie tylko dla nich – również rządzący mieliby ogromny problem, bo wypełnienie się scenariusza frankowego w sprawach WIBORu, tj. masowe wygrane kredytobiorców w sądach, byłoby katastrofą zarówno dla systemu finansowego, jak i dla krajowej gospodarki. Katastrofą, która z łatwością mogłaby pozbawić władzy dowolny rząd, nawet ten najlepiej oceniany.

Nic dziwnego, że rządzący z taką desperacją dążyli do tego, by stanowisko w sprawie WIBORu było jednolite w każdym aspekcie. Tu już nie chodzi o to, czy bankowcy się „obrażą” i będą publicznie krytykować polityków za podjęte przez nich decyzje (tak jak ma to miejsce np. w sprawie podatku bankowego czy pomysłu przyznania automatycznego zabezpieczenia roszczeń w przypadku frankowiczów).

Chodzi o to, czy w perspektywie 4, 5, może 6 lat będziemy mieli w ogóle sektor bankowy w Polsce. Ryzyka prawne i finansowe związane z masowymi pozwami o WIBOR są znacznie poważniejsze niż w przypadku procederu frankowego z uwagi na daleko większą gamę produktów, w przypadku których owo ryzyko mogłoby się zmaterializować.

TSUE bezlitosny dla banków w hiszpańskiej sprawie podobnej do C-471/24

Pikanterii całej sprawie dodaje wyrok TSUE, który zapadł 12 grudnia 2024 roku. I nie mamy na myśli „polskiej” sprawy Getin Noble Banku, a sprawę hiszpańską, której sygnatura to C-300/23. Trybunał, wydając wyrok w sprawie, dopuścił możliwość badania postanowień umownych odnoszących się do wskaźnika referencyjnego IRPH, czyli hiszpańskiego kuzyna WIBORu, pod kątem ich nieuczciwości. Prawdopodobieństwo, że Trybunał w podobny sposób wypowie się o WIBORze, jest więc znaczne.

Biorąc to wszystko pod uwagę, należy więc uznać, że obecne działania rządzących mają przede wszystkim charakter prewencyjny. Chodzi o to, by nie dopuścić do powtórki ze sporów frankowych, w przypadku których KPRM słała do TSUE prokonsumenckie stanowiska. Jesteśmy bardzo ciekawi tego, czy unijni sędziowie rzeczywiście dadzą się przekonać polskiemu rządowi do odpuszczenia kwestii WIBORu. Wyroku należy spodziewać się w ciągu najbliższych kilkunastu miesięcy. Nim zostanie wydany, w sprawie najprawdopodobniej wypowie się Rzecznik Generalny.

PODSUMOWANIE:

Sektor bankowy, administrator stawki WIBOR oraz rząd robią wiele, by wskaźnik referencyjny powiązany z milionami krajowych hipotek nie został wzięty pod lupę przez krajowe sądy. By temu zapobiec, KPRM wysłała probankowe i zarazem antykonsumenckie stanowisko w tej sprawie do TSUE.

Pytanie, czy unijni sędziowie, posiadający już dużą wiedzę o tym, jak funkcjonuje w Polsce sektor bankowy, dadzą wiarę rządowi, że WIBOR jest krystaliczny, z uwagi na to iż stawka wynika z unijnego rozporządzenia BMR oraz podlega ścisłemu nadzorowi. Czy przypadkiem sądów nie powinno interesować to, jak banki informują swoich klientów o ryzykach związanych z zaciąganiem wieloletniego zobowiązania finansowego opartego o zmienną stopę?

W październiku 2022 roku, gdy przed TSUE rozpoczynała się frankowa sprawa C-520/21, jeden z sędziów, najprawdopodobniej wstrząśnięty sprzyjającym sektorowi bankowemu wystąpieniem szefa KNF, zapytał, niejako retorycznie, czy rynek finansowy w Polsce jest oparty o nieuczciwości i czy nie należałoby tego naprawić. Niewykluczone, że to pytanie wróci, gdy Trybunał zapozna się bliżej z tym, jak funkcjonują w Polsce hipoteki złotowe, oparte o krajową stawkę.