{kind=link}

Dlaczego sprawy z powództwa Frankowiczów ze spłaconymi kredytami stanowią tak niewielki odsetek wszystkich spraw frankowych? Eksperci wskazują pewne okoliczności, które mogą uczynić proces sądowy mało opłacalnym (np. spłata kredytu wiele lat temu przy niskim kursie) oraz inne przyczyny bierności eks-Frankowiczów, takie jak np. zmiana sytuacji życiowej, niechęć do odgrzebywania tematu frankowego. Z drugiej strony, brak aktywności tak znaczącej grupy osób jest trudny do wytłumaczenia w świetle wyjątkowo prokonsumenckiego orzecznictwa w sprawach dotyczących kredytów frankowych. Orzecznictwo TSUE, SN i sądów powszechnych daje eks-Frankowiczom ogromne szanse na odzyskanie od banków nadpłat, nawet jeśli od daty spłaty kredytu upłynęło już sporo lat. Prawdopodobnie wiele osób ceni sobie tzw. „święty spokój”, co nie oznacza że go osiągnie jeśli nie podejmie żadnych kroków wobec banku. Niewykluczone, że eks-Frankowicze zostaną zmuszeni do wejścia na ścieżkę sądową, bo banki z ostrożności procesowej pozwą ich o zwrot kapitału aby ochronić się przed przedawnieniem roszczeń. Takie praktyki stosuje już PKO BP i Bank Millennium.

- Część banków oficjalnie mówi o końcu sagi frankowej w 2025 roku. Mają na myśli znaczące obniżenie w kolejnych latach wysokości rezerw na ryzyko prawne związane z kredytami w CHF.

- Biorąc pod uwagę ogromną liczbę (ok. 204 tys.) spraw frankowych, które toczyły się w sądach na koniec 2024 roku oraz wpływ w ubiegłym roku ponad 80 tys. nowych pozwów, wydaje się, że założenia banków są zbyt optymistyczne.

- Nawet jeśli wejdzie w życie ustawa frankowa i dojdzie do uproszczenia oraz usprawnienia procesów, rozliczenia pomiędzy kredytobiorcami a bankami z tytułu umów frankowych potrwają jeszcze kilka lat.

- Dużym zagrożeniem dla banków są obecnie posiadacze spłaconych kredytów we franku. Takich umów jest kilkaset tysięcy (dla przykładu bank PKO BP ma 74 tys. zamkniętych kredytów frankowych a Bank Millennium 42,3 tys.)

- Bankowcy na razie lekceważą zagrożenie związane z eks-Frankowiczami. Oceniają te osoby jako mało sprytne, mało przedsiębiorcze oraz nastawione niekonfrontacyjnie. Zakładają, że niewielki odsetek posiadaczy spłaconych kredytów wyciągnie do banków rękę po zwrot nadpłaconych środków.

- Paradoksalnie może zdarzyć się tak, że osoby broniące się przed wejściem w spór sądowy z bankiem, zostaną do tego zmuszone. Część banków (m.in. PKO BP i Bank Millennium) od kilku miesięcy pozywa o zwrot kapitału osoby, które nie wniosły przeciwko nim pozwu, ale np. tylko złożyły w przeszłości reklamację albo wystąpiły o historię spłat kredytu.

- Wśród osób pozwanych o zwrot kapitału są także posiadacze kredytów spłaconych w całości. W dodatku czasami dotyczy to osób, które nie podejmowały żadnych czynności w celu zakwestionowania umowy. W takiej sytuacji konieczne jest wdrożenie odpowiedniej strategii obrony przed roszczeniami banku.

Nawet 30 miliardów złotych wytransferowane przez banki w 2024 roku do Frankowiczów

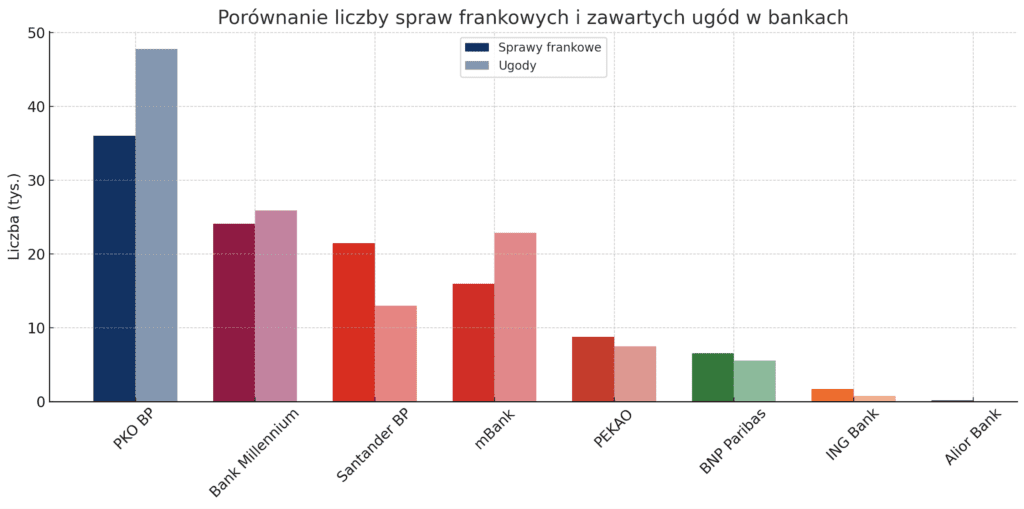

Jak wynika z wyliczeń redakcji „RP”, na koniec 2024 roku 8 banków giełdowych uzyskało 29 tys.-32 tys. prawomocnych orzeczeń w sprawach frankowych, z czego większość to unieważnienia umów kredytowych. Oznacza to, że w ostatnim kwartale minionego roku przybyło około 6 tys. prawomocnych orzeczeń (na koniec III kwartału było ich 23 tys.-26 tys.) Podstawą do wyliczeń dokonanych przez „RP” były raporty okresowe banków. Oto jak na koniec grudnia 2024 roku przedstawiała się relacja aktywnych postępowań frankowych do liczby zawartych ugód w analizowanych ośmiu bankach.

PKO BP – 36 tys. spraw frankowych vs. 47,8 tys. zawartych ugód

Bank Millennium – 24,1 tys. spraw frankowych vs. 25,9 tys. zawartych ugód

Santander BP – 21,5 tys. spraw frankowych vs. 13 tys. zawartych ugód

mBank – 16 tys. spraw frankowych vs. 22,9 tys. zawartych ugód

PEKAO – 8,8 tys. spraw frankowych vs. 7,5 tys. zawartych ugód

BNP Paribas – 6,6 tys. spraw frankowych vs. 5,6 tys. zawartych ugód

ING Bank – 1,7 tys. spraw frankowych vs. 0,8 tys. zawartych ugód

Alior Bank – 0,2 tys. spraw frankowych (brak danych na temat liczby ugód)

Z szacunków analityków z biur maklerskich wynika, że koszty banków związane z przegranymi procesami frankowymi oraz z zawartymi ugodami wyniosły w 2024 roku od 24 mld zł do 30 mld zł, z czego większość trafiła do Frankowiczów. Korzyść przypadająca na statystycznego Frankowicza, który wygrał spór z bankiem wynosi więc 150 tys.-190 tys. zł. Największe „transfery” na rzecz Frankowiczów zaliczyły mBank (9,5 mld zł) oraz PKO BP (5,9 mld zł).

Koniec sagi frankowej już bliski? A co ze spłaconymi kredytami?

Część banków optymistycznie ogłosiło zakończenie sagi frankowej w 2025 roku – od przyszłego roku chcą zaniechać odkładania rezerw, przynajmniej w takiej wysokości jak dotychczas. Banki cieszą się ze spadku liczby pozwów frankowych i oceniają, że „górka” jest już za nimi.

Niektóre banki rzeczywiście zanotowały duży spadek liczby pozwów w stosunku do roku ubiegłego, np. liczba pozwów otrzymanych przez mBank w ostatnim kwartale 2024 roku była około trzykrotnie niższa niż rok wcześniej (871 pozwów w IV kw. 2024 vs. 2.351 w IV kw. 2023). Duże spadki w zakresie liczby pozwów zanotował też Bank Millennium oraz BNP Paribas. Jest to w dużej części wynik kurczących się portfeli aktywnych umów w CHF. Z szacunków wynika, że około 2/3 czynnych kredytów we franku jest już przedmiotem sporów sądowych.

Ale pod sektorem bankowym tyka inna bomba z opóźnionym zapłonem. Chodzi o kredyty spłacone, które także mogą być z powodzeniem zakwestionowane w sądzie. Według banków na podjęcie kroków prawnych zdecydowało się zaledwie około 10% posiadaczy zamkniętych kredytów w CHF. Banki liczą na to, że osoby, które miały pozwać bank, już to zrobiły.

W dodatku pocieszają się faktem, że średnia wartość kredytów spłaconych jest sporo niższa niż aktywnych, bo były one spłacane krócej i przy niższym kursie franka. Jednak analitycy rynkowi zalecają bankom ostrożne podejście do tematu zakańczania odpisów na kredyty w CHF i sugerują, że rozliczenia z tytułu kredytów frankowych mogą zająć bankom jeszcze kilka lat.

Jak wyglądały sprawy frankowe na koniec 2024 roku w sądach w Gdańsku, Wrocławiu, Krakowie i w Katowicach

Ze statystyk pochodzących z 47 sądów okręgowych wynika, że liczba nowych pozwów frankowych wyniosła w minionym roku 80,5 tys. i była tylko o 6 tys. niższa niż w szczytowym 2023 roku. Natomiast liczba załatwionych spraw frankowych (zakończonych wyrokiem, ugodą lub umorzeniem) wyniosła w 2024 roku 72 tys., czyli o 30% więcej niż rok wcześniej, kiedy było ich 55,5 tys. Najwięcej spraw załatwiły następujące sądy okręgowe: SO w Warszawie (blisko 21 tys.), w Poznaniu (niespełna 6 tys.), SO Warszawa-Praga (4,6 tys.), oraz sądy we Wrocławiu i w Gdańsku (po 3,6 tys.).

Nasza redakcja uzyskała w trybie dostępu do informacji publicznej szczegółowe dane dotyczące postępowań frankowych w sądach w Gdańsku, Wrocławiu, Krakowie i w Katowicach.

W Sądzie Okręgowym w Gdańsku na koniec stycznia br. w dwóch wydziałach cywilnych toczyło się łącznie 14.086 spraw przeciwko bankom z powództwa Frankowiczów oraz 3.475 spraw z powództwa banków. Najdalszy termin rozprawy w sprawie frankowej przypada w Gdańsku na kwiecień 2031 roku.

Do Sądu Okręgowego we Wrocławiu w 2024 roku wpłynęły 3.884 pozwy frankowe, a w miesiącach styczeń – luty 2025 było ich 431. Sąd ten w 2024 roku wydał 2.145 wyroków w sprawach frankowych a w pierwszych dwóch miesiącach br. było ich 431. Ogółem we wrocławskim sądzie toczy się obecnie około 7,6 tys. spraw frankowych na etapie I instancji i 100 spraw na etapie II instancji.

Do Sądu Okręgowego w Krakowie w 2024 roku wpłynęło 3.187 pozwów frankowych i zapadły tam 2.333 wyroki w takich sprawach, a 251 postępowań zakończyło się zawarciem ugody sądowej. Średni czas trwania sprawy frankowej w Krakowie waha się w przedziale od 4 miesięcy do 3 lat, w zależności od referatu, do którego trafi sprawa.

Do Sądu Okręgowego w Katowicach wpłynęło w 2024 roku 1.778 pozwów frankowych, a w dwóch pierwszych miesiącach roku 2025 było ich 221. Na etapie I instancji w katowickim sądzie toczy się obecnie 2.215 spraw frankowych, a na etapie odwoławczym 61 postępowań. W roku minionym w katowickim sądzie zapadło w sprawach frankowych 1.256 wyroków, z czego 1.211 w I instancji oraz 45 wyroków w II instancji. W miesiącach styczeń-luty 2025 katowicki sąd okręgowy wydał 210 wyroków w sprawach frankowych, z czego 202 na etapie I instancji a 8 na etapie II instancji.

Program „Cyfrowy Sąd” przyspieszy pracę sądów i zachęci posiadaczy kredytów spłaconych aby bardziej gromadnie poszli do sądów?

Niektórzy eksperci upatrują słabego odzewu eks-Frankowiczów na doniesienia o kolejnych sukcesach innych posiadaczy kredytów frankowych w długim czasie trwania spraw w sądach. Być może dla osób, które kilka lat temu zamknęły już swoją „przygodę” z frankami, niemiła jest perspektywa odgrzebywania problemu i czekania kilka lat na wyrok.

Podejście osób ze spłaconymi kredytami do procesowania się z bankami mogą zmienić zapowiedzi kolejnych usprawnień pracy wymiaru sprawiedliwości, które planuje rząd. W ubiegłą środę Ministerstwo Sprawiedliwości zaprezentowało założenia programu „Cyfrowy Sąd”, którego celem będzie informatyzacja sądów oraz wprowadzenie do nich nowoczesnych technologii. Program składa się z sześciu projektów, które najpierw przejdą testowanie a następnie będą wdrażane do sądów. Harmonogram programu kończy się dopiero na 2029 roku ale już w roku bieżącym mają być widoczne pierwsze efekty tj. usprawnienie postępowań sądowych, zwiększenie efektywności pracy sądów i otwarcie sądów na obywateli.

Dla spraw frankowych największe znaczenie ma program Digitalny Asystent Sędziego, który będzie się składał z czterech modułów: 1). digitalizacja akt i umożliwienie robotycznego czytania pism, 2). baza wiedzy z orzeczeń TSUE, 3). kalkulator umożliwiający rozliczenie umowy kredytowej na koniec procesu, 4). algorytm ułatwiający sędziom przygotowanie projektu uzasadnienia wyroku. Pilotaż projektu jest w trakcie a wdrożenie DAS do sądów zaplanowano na połowę 2026 roku.

Dla Frankowiczów istotne znaczenie ma także projekt dotyczący przebudowy portalu informacyjnego sądów, który umożliwi wnoszenie pism procesowych do sądów drogą elektroniczną i uzyskanie całodobowego dostępu do informacji o swojej sprawie. Niebawem ruszy pilotaż tego projektu w Sądzie Apelacyjnym we Wrocławiu.

Pozostałe projekty programu „Cyfrowy Sąd” to: nowsza wersja systemu Elektroniczne Postępowanie Upominawcze 3.0, całkowita cyfryzacja Sądu Ochrony Konkurencji i Konsumentów, budowa centralnego (jednego dla wszystkich sądów) systemu repertoryjno-biurowego oraz cyfrowy obieg dokumentów pomiędzy sądami a Prokuraturą.

Banki oficjalnie nie mają oferty ugód dla osób ze spłaconymi kredytami, ale atakują je wezwaniami do zapłaty lub pozwami o zwrot kapitału

Pod koniec ubiegłego roku wielu posiadaczy spłaconych kredytów frankowych zaciągniętych w banku PKO BP przecierało oczy ze zdumienia po odebraniu korespondencji. Bank zaczął rozsyłać wezwania do zwrotu kapitału kredytu nie tylko do procesujących się z nim Frankowiczów, ale także do eks-Frankowiczów, którzy nie wnieśli sprawy do sądu. Eksperci szybko odgadli jaki cel przyświeca takim działaniom banku.

Chodzi o zapobiegnięcie przedawnieniu roszczeń banku o zwrot kapitału w związku z najnowszym orzecznictwem TSUE i z tzw. dużą uchwałą SN z 25 kwietnia 2024 r. Zgodnie z tą uchwałą roszczenia banku zaczynają się przedawniać od dnia następującego po dniu kiedy kredytobiorca zakwestionował po raz pierwszy umowę (czy to w formie pozwu, czy też reklamacji lub przedsądowego wezwania do zapłaty). Zatem jeśli ktoś spłacił już w całości kredyt i nie występował na drogę sądową, ale wcześniej złożył w banku reklamację albo tylko zwrócił się o historię spłat kredytu, to od tej daty mógł już biec 3-letni okres przedawnienia roszczeń banku o zwrot kapitału (niewykluczone, że roszczenia banku są już przedawnione). Aby zapobiec przedawnieniu bank PKO BP po cichu proponuje niektórym posiadaczom kredytów spłaconych ugody. Warto wspomnieć, że na koniec 2024 roku bank PKO BP miał jeszcze 74 tys. spłaconych kredytów we franku, które nie były przedmiotem sporu sądowego. Na 32,8 tys. toczących się przeciwko temu bankowi spraw frankowych, 6,8 tys. (ok. 20%) dotyczyło kredytów spłaconych.

Podobne przypadki odnotowane zostały w odniesieniu do spłaconych kredytów Banku Millennium, w dodatku w niecodziennych okolicznościach, np. w sytuacji kiedy kredytobiorca spłacił kredyt w 2018 roku i nie podejmował żadnych czynności w kierunku kwestionowania umowy. Eksperci zwracają uwagę na to, że całkowita spłata kredytu nie przesądza o tym, że roszczenia banku uległy przedawnieniu. 3-letni termin przedawnienia biegnie dla banku dopiero z chwilą kiedy kredytobiorca podejmie jakieś czynności kwestionujące umowę.

Teoretycznie bank ma prawo wystąpić do eks-Frankowicza z roszczeniem o zwrot kapitału, mimo że umowa została spłacona i zamknięta, choć w takiej sytuacji ryzykuje utratę odsetek od kapitału. Intencje przyświecające bankom w takich przypadkach nie są jednoznaczne. Być może chodzi o wyprzedzenie działań eks-Frankowicza, który może zażądać zwrotu nadpłaty powstałej na skutek tego, że umowa była nieważna i wmanewrowanie go w zawarcie niekorzystnej ugody.

Prezes Banku Millennium Joao Bras Jorge oficjalnie lekceważy zagrożenie związane z eks-Frankowiczami. W wywiadzie dla portalu xyz.pl uznał tę grupę klientów za „niegroźną” dla banku, mimo że bank ten ma 42,3 tys. spłaconych kredytów frankowych, które nie są przedmiotem pozwu sądowego ani ugody. Portugalczyk kierujący siódmym pod względem wielkości aktywów bankiem działającym w Polsce liczy na to, że takie osoby spłaciły kredyt przy niższym kursie waluty, co obniża opłacalność wdania się w spór sądowy z bankiem. Poza tym uważa, że cyt. „ludzie to ludzie, ich życie się zmieniło przez te lata, dodatkowo widzieli już dużo reklam kancelarii frankowych, a mimo tego nie zdecydowali się na ten ruch”.

Czyżby Prezes Banku Millennium uznawał eks-Frankowiczów za mało inteligentnych, skoro mimo że media i kancelarie frankowe trąbią o możliwości dochodzenia roszczeń z zamkniętych umów frankowych, nie decydują się na taki krok?

Bierność eks-Frankowiczów dziwi w kontekście tego, że linia orzecznicza w sprawach frankowych jest utrwalona i prokonsumencka

Dr A. Wiewiórowska-Domagalska, pełniąca funkcję Pełnomocniczki MS ds. ochrony praw konsumentów i jednocześnie wicedyrektora Departamentu Analiz i Strategii MS, wielokrotnie podkreślała w swoich wypowiedziach, że orzecznictwo sądów powszechnych w sprawach frankowych jest utrwalone – około 99% spraw wygrywają Frankowicze.

Wspominała też w wywiadach o posiadaczach kredytów spłaconych, którzy również mają prawo do sprawiedliwego rozliczenia umowy przez sąd. Być może rozwiązania usprawniające i upraszczające procesy sądowe zaproponowane w tzw. ustawie frankowej, która ma wejść w życie w tym roku, skłonią eks-Frankowiczów do większej aktywności i podjęcia walki o odzyskanie od banków nadpłat.

Podsumowanie

Prezesi banków frankowych lekceważąco podchodzą do posiadaczy kredytów spłaconych i nie traktują ich jako poważnego zagrożenia, mimo że takich umów jest kilkaset tysięcy (więcej niż aktywnych kredytów). Czyżby uważali osoby, które potulnie spłaciły nieuczciwe kredyty i sporo nadpłaciły, za mniej przebojowe czy mniej inteligentne? A może jednak banki znowu nie doceniają skali ryzyka, tak jak było to przed laty kiedy spory sądowe dotyczące kredytów w CHF dopiero raczkowały?

Z pewnością jakiś odsetek eks-Frankowiczów nie zdecyduje się na proces z bankiem, bo spłacili kredyt już stosunkowo dawno, kiedy kurs CHF nie był tak kosmiczny. W stosunku do osób, które zaciągnęły kredyty przy najniższym kursie franka (ok. roku 2008 kiedy kurs CHF oscylował wokół 2 złotych) a spłaciły je już przy kursie CHF wynoszącym ok. 4,50 zł, straty tych pierwszych nie były na tyle duże aby iść po zwrot nadpłat do sądów.

Przygotowywana przez Ministerstwo Sprawiedliwości tzw. ustawa frankowa oraz program „Cyfrowy Sąd” mogą na tyle usprawnić i uprościć sprawy frankowe, że więcej posiadaczy spłaconych kredytów zdecyduje się na walkę w sądzie. Część osób zmobilizują same banki, które zaczęły stosować nową taktykę – pozywają o zwrot kapitału eks-Frankowiczów, którzy nie poszli do sądu, ale np. w przeszłości złożyli w banku reklamację lub zwrócili się o wydanie zaświadczenia o historii spłat kredytu. Czekanie na ruch ze strony banku nie jest najlepszym wyjściem – lepiej samemu „zaatakować” niż odpowiadać na atak ze strony banku.