{kind=link}

Czy Frankowicze mający spór sądowy z Getin Noble Bankiem mogą odetchnąć z ulgą? Sądy, wbrew początkowym sugestiom mediów, akceptują wnioski o zabezpieczenie roszczeń, które są obecnie masowo składane przez powodów w sprawach z Getinem. Gdzie najłatwiej uzyskać prawne zabezpieczenie roszczeń na czas trwającego postępowania, jakie korzyści niesie za sobą takie rozwiązanie i czy Bankowy Fundusz Gwarancyjny może jeszcze namieszać w sprawach frankowych?

Kredytobiorcy frankowi mogą legalnie przestać spłacać swoje raty w GNB

Gdy 30 września pojawiła się informacja, że Bankowy Fundusz Gwarancyjny zdecydował o przymusowej restrukturyzacji Getin Noble Banku, na frankowiczów padł blady strach. Kredytobiorcy wiedzą, co oznacza ta procedura – poznali ją już na przykładzie Idea Banku, zatem zdają sobie sprawę, że dla wierzycieli spółki restrukturyzacja to kłopoty.

Wg ustawy o Bankowym Funduszu Gwarancyjnym, a konkretnie art. 135 ust. 4 tejże, wobec banku poddanego procesowi restrukturyzacji nie może zostać wszczęte postępowanie egzekucyjne ani zabezpieczające. Stawia to w trudnej sytuacji właściwie wszystkich frankowiczów, którzy mają lub mieli kredyt w GNB:

- kredytobiorcy, którzy pozwali GNB i już mają prawomocny wyrok unieważniający umowę lub są na ostatniej prostej, by go otrzymać, nie będą mogli odzyskać zasądzonych środków, dopóki restrukturyzacja banku się nie zakończy (potem również może to być trudne lub wręcz niewykonalne, ale o tym za chwilę)

- frankowicze, którzy dopiero pozwali Getin za kredyt we frankach, muszą liczyć się z tym, że Bankowy Fundusz Gwarancyjny ma prawo wystąpić do sądu o zawieszenie wszystkich toczących się postępowań, w których stroną jest restrukturyzowana spółka. Trwające spory z Getinem mogą więc zostać zamrożone na bliżej nieokreślony czas

- konsumenci, którzy spłacili już swój kredyt frankowy w Getinie, a planowali złożyć pozew o zwrot nadpłaty, najprawdopodobniej obejdą się smakiem – na chwilę obecną nic nie wskazuje, aby nawet z prawomocnym wyrokiem byli oni w stanie odzyskać cokolwiek od banku-wydmuszki, z którego BFG wyprowadził wszystkie wartościowe składniki działalności do banku pomostowego

- kredytobiorcy, którzy są w sporze z Getinem i spłacili już nominalną wartość kredytu, ale nie udało im się uzyskać zabezpieczenia roszczeń, powinni jak najszybciej ponowić wniosek. W związku z fatalną sytuacją finansową spółki należy spodziewać się, że w perspektywie kilkunastu miesięcy ogłosi ona upadłość, zatem każda nadpłacona rata prawdopodobnie będzie już nie do odzyskania.

Tak w telegraficznym skrócie można opisać bieżącą sytuację kredytobiorców, którzy lata temu dali się namówić Getinowi na produkt hipoteczny waloryzowany kursem franka. Dobra wiadomość jest taka, że sądy dostrzegają już krzywdzący mechanizm restrukturyzacji, który de facto utrudnia, a niekiedy nawet uniemożliwia konsumentom dochodzenie roszczeń. Chodzi o kwestię postępowania zabezpieczającego, które w przypadku GNB od 30 września stało pod znakiem zapytania.

Po 3 tygodniach od ogłoszenia decyzji o restrukturyzacji spływają do kredytobiorców pierwsze odpowiedzi sądów na wnioski o zabezpieczenie roszczeń. Dobre Kancelarie Frankowe relacjonują, że ich klienci uzyskują w sądach zabezpieczenie roszczenia.

Co ważne, nierzadko zgodę na zaprzestanie spłaty kredytu dostają także ci kredytobiorcy, którym sąd odmówił takiej możliwości wcześniej. To jasny znak, że sądy rozumieją powagę sytuacji i zdają sobie sprawę, że bank po restrukturyzacji prawdopodobnie nie będzie w stanie zaspokoić roszczeń swoich wierzycieli.

Co w praktyce daje zabezpieczenie roszczeń wobec GNB?

Uzyskując zabezpieczenie swoich roszczeń, kredytobiorca frankowy może legalnie wstrzymać dalszą spłatę kredytu na czas trwającego postępowania. Opcja ta skierowana jest przede wszystkim do tych powodów, którzy spłacili już kapitał udzielonego kredytu.

Ponieważ ok. 92% sporów o kredyty frankowe kończy się obecnie unieważnieniem umowy, gdy kredytobiorca uzyska decyzję o zabezpieczeniu roszczeń, w zdecydowanej większości przypadków nie zapłaci już Getinowi ani franka.

Osobną kwestią jest to, że wielu kredytobiorców ma już na ten moment pokaźną nadpłatę ponad nominalną wartość kredytu, sięgającą niekiedy kilkudziesięciu lub kilkuset tysięcy złotych. W normalnych warunkach, gdyby Getin nie był w restrukturyzacji, środki te byłyby jak najbardziej do odzyskania – w końcu po unieważnieniu umowy strony są zobowiązane do wzajemnego rozliczenia się ze spełnionych świadczeń.

W bieżącej sytuacji należy spodziewać się, że kredytobiorcy nie odzyskają swoich należności, nawet mimo tego, że GNB zawiązał 1,6 mld złotych rezerw na franki, a w sądach walczy „tylko” z częścią uprawnionych do złożenia pozwu (przeciwko Getinowi toczy się obecnie ok. 10 tys. indywidualnych sporów frankowych).

Pozytywna decyzja sądu to jeszcze nie koniec

Zgoda sądu na zabezpieczenie roszczeń kredytobiorcy wobec GNB może spotkać się z zażaleniem, jednak tylko w sytuacji, gdy została wydana przez sąd I instancji. Należy przypuszczać, że bank będzie korzystał ze swojego uprawnienia i zacznie wnosić skargi na takie postanowienia, tym bardziej, że pod względem prawnym sytuacja jest skomplikowana.

Bank będzie zapewne argumentował, że w związku z ustawą o BFG nie może zostać objęty postępowaniem zabezpieczającym, co pełnomocnicy kredytobiorców będą kontrować twierdzeniem, że tego rodzaju zabezpieczenie nie jest skierowane bezpośrednio do majątku banku i ma charakter niepieniężny, zatem sądy mogą zrobić w takich przypadkach wyjątek.

Choć od momentu objęcia Getinu restrukturyzacją wydano już sporo decyzji o zabezpieczeniu roszczeń kredytobiorców, nie wszystkie sądy są zgodne co do tego, jak rozpatrywać takie wnioski. Jednomyślności nie ma nawet w słynnym Wydziale Frankowym. Pojawiły się informacje o co najmniej dwóch sędziach, którzy odmawiają roszczeniom kredytobiorców i oddalają ich wnioski.

Pełnomocnicy frankowiczów mają nadzieję, że zachowawcza postawa niektórych orzeczników jest wynikiem problemów w interpretacji ustawy o BFG i wkrótce te wątpliwości zostaną rozwiane na korzyść kredytobiorców. Na razie wnioski o zabezpieczenie roszczenia były akceptowane m.in. w Warszawie, Poznaniu i Wrocławiu. Korzystną decyzję można też uzyskać w mniejszych sądach, np. Częstochowie czy Świdnicy.

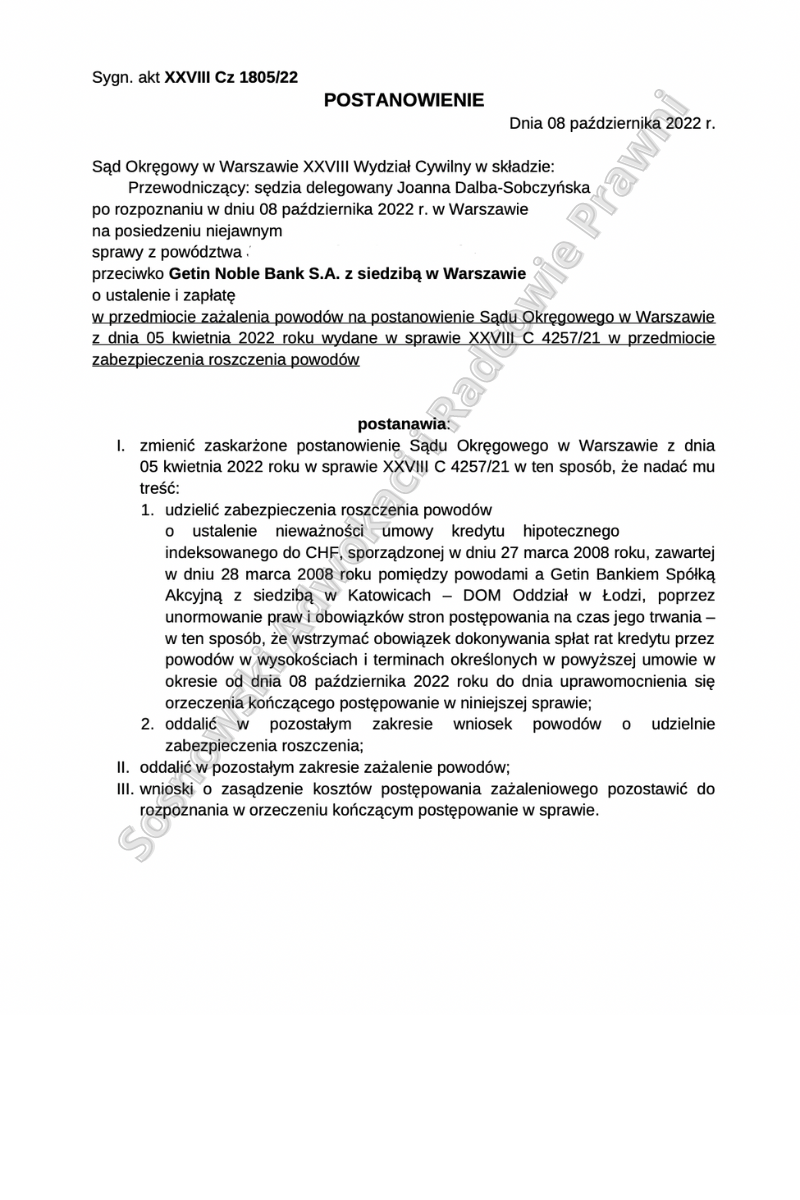

Przykład pomyślnego dla powodów postanowienia pochodzi z Sądu Okręgowego w Warszawie, sygnatura akt to XXVIII Cz 1805/22, data wydania: 8 października 2022 roku. Sąd rozpoznał sprawę na posiedzeniu niejawnym i postanowił udzielić powodom zabezpieczenia ich roszczeń. Tym samym sąd zmienił zaskarżone postanowienie z dnia 5 kwietnia 2022 roku – to nadzieja dla tych frankowiczów, którzy, podobnie jak powodowie w tej sprawie, próbowali wcześniej bezskutecznie uzyskać zgodę na zaprzestanie dalszej spłaty kredytu.

Jak widać, jeszcze nic straconego. Wobec zupełnie nowych okoliczności, jakie przyniosła za sobą przymusowa restrukturyzacja Getinu, warto ponowić wniosek i – przy odrobinie szczęścia – uwolnić się od dalszej spłaty zobowiązania już na wczesnym etapie sporu.