{kind=link}

Mija już 1,5 miesiąca, od kiedy Getin Noble Bank został postawiony w stan przymusowej restrukturyzacji. Klaruje się powoli podejście sądów w kwestii zgody na zabezpieczenie roszczeń kredytobiorców, którzy sądzą się z bankiem rezydualnym. Co ważne, BFG póki co nie wnioskuje o wstrzymanie trwających postępowań, więc frankowicze dalej walczą w sądach obu instancji o unieważnienie swoich umów. Jak wygląda obecnie sytuacja kredytobiorców Getinu? Które sądy przyznają konsumentom prawo do zaprzestania spłaty kredytu na czas trwającego postępowania, a które mają wątpliwości?

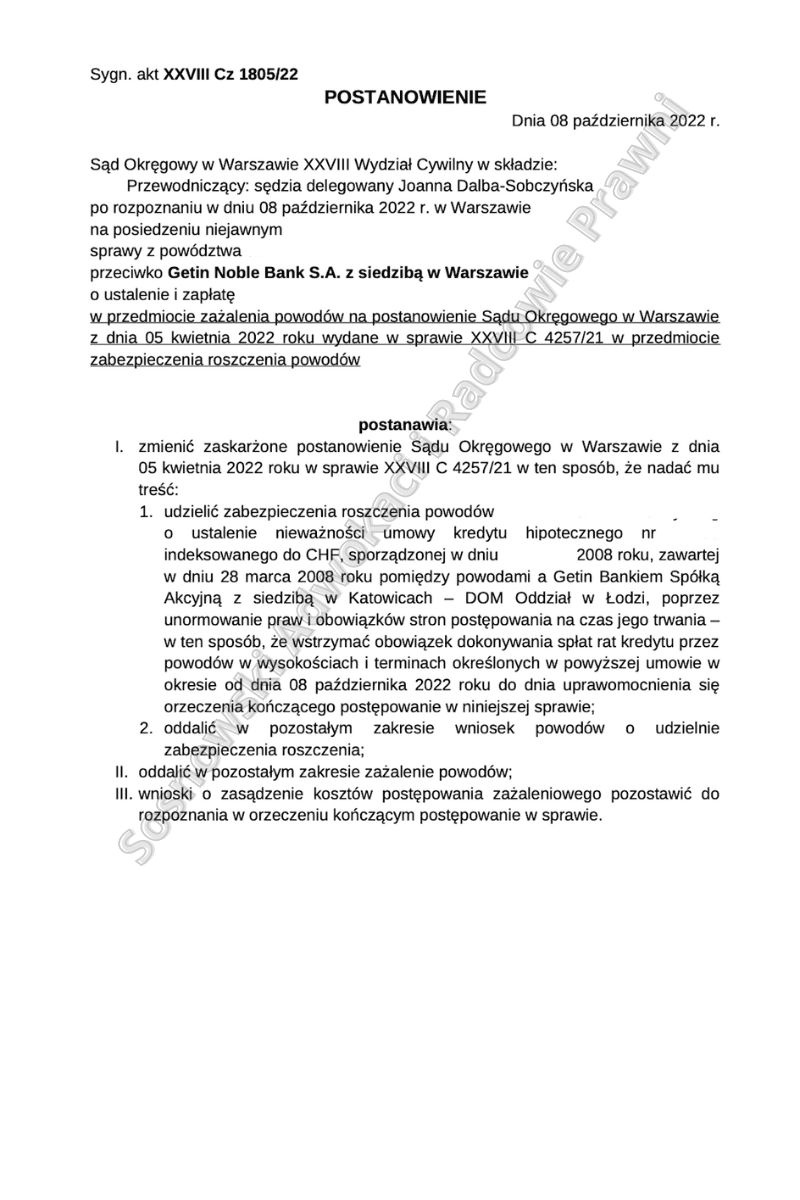

Podejście sądów do zabezpieczenia roszczeń jest niejednolite. Gdzie można wstrzymać płatność rat?

Wydawałoby się, że problem niejednolitego orzecznictwa i różnic w interpretacji przepisów przez sądy frankowicze mają już dawno za sobą. A jednak restrukturyzacja GNB wprowadziła nieco zamieszania w ten, wydawałoby się już uporządkowany, świat postępowań frankowych. Co jest powodem rozbieżności?

Chodzi o art. 135 ustawy o Bankowym Funduszu Gwarancyjnym. Wg ustawy, wobec banku poddawanego restrukturyzacji nie można wszcząć postępowania egzekucyjnego ani zabezpieczającego.

Prawnicy frankowi wskazują, że – jeśli chodzi o postępowanie zabezpieczające – sytuacja frankowiczów jest dość szczególna. Ich roszczenia nie są bowiem skierowane do majątku banku, więc sądy powinny zastosować prokonsumencką interpretację, zamiast chronić bank kosztem strony słabszej.

Część ekspertów idzie jeszcze dalej i wprost stwierdza, że założenia art. 135 ustawy o BFG stoją w sprzeczności do postanowień dyrektywy 2014/59/UE. Wg dyrektywy owszem, restrukturyzowany bank powinien mieć prawo do ograniczenia egzekucji roszczeń, ale wcale nie oznacza to, że ma jednocześnie prawo żądać umorzenia dotychczasowych postępowań.

Unijny dokument nie wprowadza też bezpośrednio zakazu udzielania zabezpieczeń. Wygląda więc na to, że polski ustawodawca, wdrażając do ustawy o BFG przepis w aktualnym jego brzmieniu, wykazał się sporą nadgorliwością.

Niewykluczone, że nad tym problemem będzie musiał pochylić się Sąd Najwyższy – jednoznaczna wykładnia dokonana przez ten organ z pewnością ułatwiłaby sądom powszechnym rozpatrywanie wniosków konsumentów w sprawach o zabezpieczenie roszczeń.

No dobrze, rozbieżności rozbieżnościami, ale gdzie frankowicze mający spór z GNB mogą obecnie uzyskać prawomocne zabezpieczenie swoich roszczeń? W tym względzie nie należy spodziewać się wielkich niespodzianek.

Najbardziej prokonsumenckie orzecznictwo ma jak zwykle warszawski Wydział Frankowy, gdzie orzeka 24 sędziów i większość z nich przychyla się do wniosków powodów, choć od tej reguły są drobne odstępstwa. Mniej szczęścia mają kredytobiorcy, których sprawy toczą się w pozostałych wydziałach Sądu Okręgowego w Warszawie – tamtejsi orzecznicy są dla frankowiczów zdecydowanie mniej wyrozumiali i odrzucają sporą część wniosków o zabezpieczenie.

W pozostałych sądach w kraju sytuacja jest niejednolita. Wiele zależy od indywidualnej interpretacji sędziego. Kredytobiorcy, którzy dopiero planują pozwać GNB i rościć o unieważnienie umowy, powinni więc zastanowić się, do którego sądu złożyć swój pozew. Może się okazać, że najbardziej opłacalne będzie pozwanie banku w Wydziale Frankowym, gdzie czeka się na rozprawę stosunkowo długo (co miesiąc do tego wydziału wpływa nawet 2000 spraw), za to orzekający w nim sędziowie są na bieżąco z prawem unijnym i zwykle się do niego stosują.

Decyzję tę oczywiście najlepiej konsultować z doświadczonym prawnikiem frankowym, który zna orzecznictwo w poszczególnych sądach i po przeanalizowaniu sytuacji klienta będzie w stanie doradzić mu optymalne rozwiązanie.

Co zrobić, gdy sąd odmówi zabezpieczenia roszczeń kredytobiorcy?

Może się zdarzyć, że wniosek kredytobiorcy o zgodę na wstrzymanie dalszej spłaty kredytu zostanie przez sąd rozpatrzony odmownie. Co wówczas zrobić? To zależy od tego, na jakim etapie spłaty kredytu jest powód.

Frankowiczom, którzy nie spłacili jeszcze nominalnie pożyczonej kwoty, doradza się jednak kontynuowanie spłaty, przynajmniej do momentu, aż bank odzyska to, co pierwotnie klientowi wypłacił.

Po unieważnieniu umowy kredytobiorca i tak musiałby się rozliczyć z ewentualnej niedopłaty, więc nie ma sensu zadzierać z bankiem, który w takiej sytuacji zapewne wypowie umowę i podzieli się informacją o opóźnionej spłacie z BIK, tym samym pogarszając scoring konsumenta i zamykając mu na kilka lat drogę do zaciągnięcia jakiegokolwiek kredytu.

Inaczej wygląda sytuacja kogoś, kto spłacił już kwotę pożyczonego kapitału. W takim przypadku warto zastanowić się nad samowolnym zaprzestaniem dalszej spłaty, ponieważ dokonana nadpłata może się okazać już nie do odzyskania, nawet z prawomocnym wyrokiem sądu w ręce. Trzeba mieć na uwadze, że wobec GNB nie można obecnie wszcząć postępowania egzekucyjnego, a możliwość ta pojawi się ponownie dopiero wtedy, gdy bank ogłosi upadłość.

Wówczas może się zdarzyć, że w banku nie będzie już dość środków, by zaspokoić roszczenia konsumentów. Bankowy Fundusz Gwarancyjny prawdopodobnie o to zadba – nie po to zainwestował w restrukturyzację miliardy złotych, by teraz nie móc ich odzyskać.

Należy się spodziewać, że zyski, jakie będzie odnotowywał Getin, będą systematycznie transferowane do nowego podmiotu, którym zarządza BFG we współpracy z SOBK.

Kredytobiorca, który zdecyduje się na zaprzestanie dalszej spłaty kredytu wbrew odmownej decyzji sądu w kwestii postępowania zabezpieczającego, musi się liczyć z tym, że kredytodawca może wytoczyć mu pozew.

Na pocieszenie jednak trzeba dodać, że tego rodzaju postępowanie nie ruszy z miejsca, dopóki nie zakończy się sprawa z powództwa frankowicza o unieważnienie umowy. Gdy sąd wyeliminuje umowę z obrotu, GNB straci podstawy do jakichkolwiek roszczeń wobec kredytobiorcy, który spłacił już pożyczoną kwotę.

Sądy unieważniają umowy frankowe zawarte z Getin Bankiem

Umowy frankowe, które klienci podpisywali z Getin Bankiem, zawierały typowe abuzywne klauzule przeliczeniowe, będące dziś powodem do zakwestionowania takiego kredytu w całości. Sądy orzekają zwykle w takich sprawach na korzyść kredytobiorców, stwierdzając nieważność umowy.

Przykładem takiego wyroku jest ten, który zapadł 6 września 2022 roku w Sądzie Okręgowym w Krakowie. W sprawie o sygnaturze akt 2281/19 sąd uznał, że w związku z licznymi klauzulami niedozwolonymi zawartymi w umowie musi ona zostać wyeliminowana z obrotu prawnego.

Sprawa toczyła się w I instancji przez 2 lata i 9 miesięcy. Długo, ponieważ sąd dopuścił przeprowadzenie dowodu z opinii biegłego, co zwykle przedłuża całe postępowanie o 6 do nawet 12 miesięcy. Bank został obciążony kosztami sądowymi. Jeżeli wyrok się uprawomocni, łączna korzyść kredytobiorców z tytułu unieważnienia umowy wyniesie 744 tys. zł. Pełnomocnikiem powodów w tej sprawie jest adw. Paweł Borowski.