{kind=link}

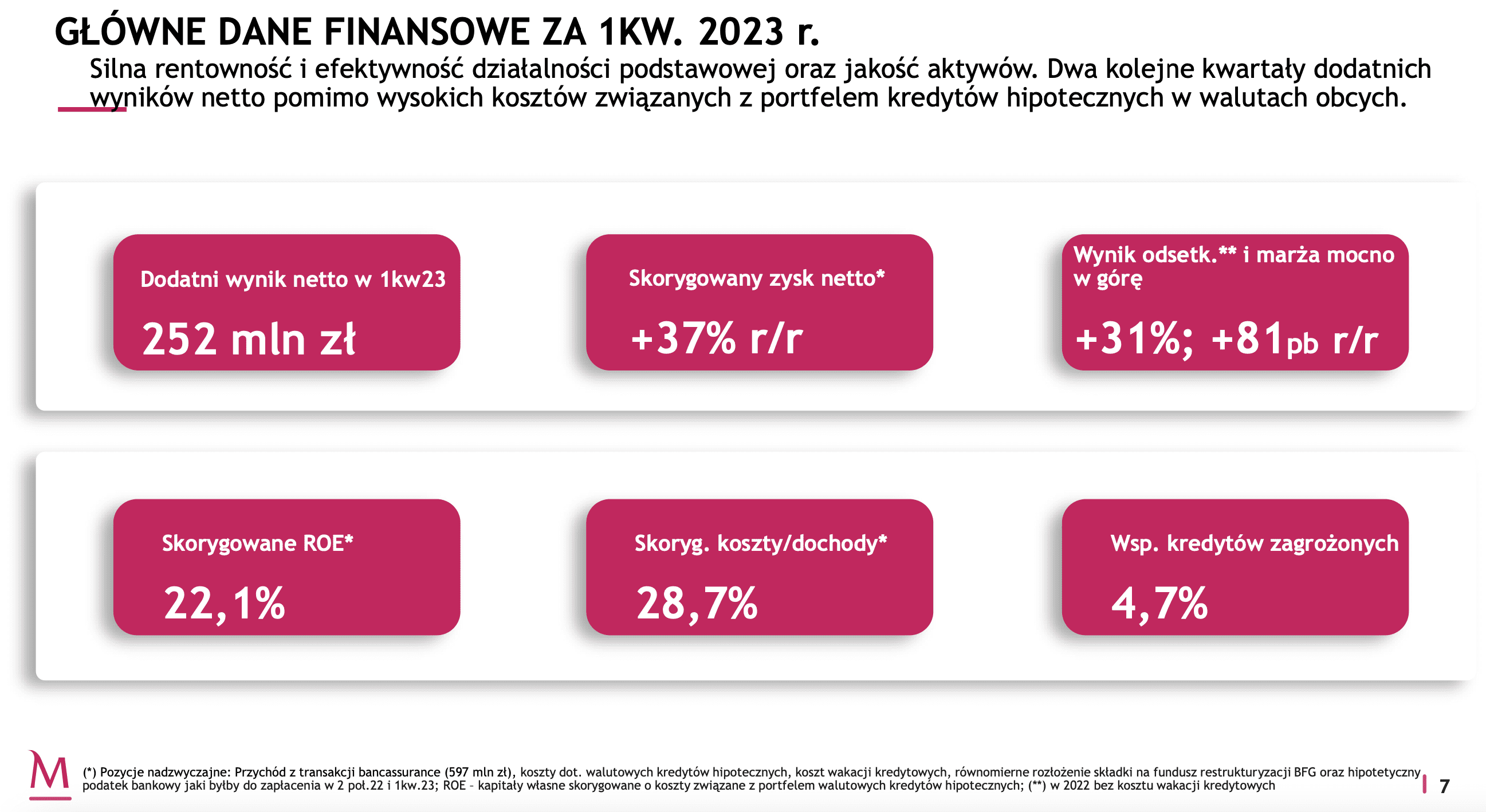

Kolejny bank ogłasza, że w I kwartale 2023 roku osiągnął zysk. Chodzi o Bank Millennium, który przez osiem kwartałów (aż do ostatniego kwartału 2022 roku) notował ujemne wyniki finansowe. W końcówce ubiegłego roku bank zaraportował zysk netto w wysokości 248,9 mln zł. Podobny rezultat udało mu się uzyskać w pierwszym kwartale bieżącego roku – zysk netto Banku Millennium za I kw. 2023 r. to 252,1 mln zł. Bank uzyskał dodatni wynik finansowy pomimo powiększenia salda rezerw na ryzyko prawne związane z kredytami w CHF o kwotę 864 mln zł. Łącznie rezerwy na ten cel wynoszą już w Banku Millennium ponad 5,6 mld zł i pokrywają 55,8 proc. portfela kredytów frankowych. Bank jest w stanie odkładać pieniądze na spłatę Frankowiczów i jednocześnie osiągać zyski. Czy komuś potrzebna jest jeszcze ustawa frankowa?

- Bank Millennium wychodzi z tarapatów finansowych. Drugi kwartał z rzędu notuje dodatni wynik finansowy. Zysk netto banku w I kwartale 2023 r. wyniósł 252,1 mln zł.

- Wynik finansowy Banku Millennium mocno obciążyły dodatkowe rezerwy na ryzyko prawne związane z kredytami w CHF. W I kwartale br. bank dołożył kwotę 864 mln zł (przed opodatkowaniem) na zabezpieczenie sporów z Frankowiczami. Łącznie rezerwy z tego tytułu sięgają w tym banku 5,6 mld zł i pokrywają ponad połowę wartości portfela kredytów we franku.

- Sektor bankowy notuje zyski a mimo to wyciąga rękę po pomoc w postaci ustawy frankowej i wywiera presję na rządzących aby przeforsować ten pomysł, grożąc ograniczeniem akcji kredytowej dla przedsiębiorstw.

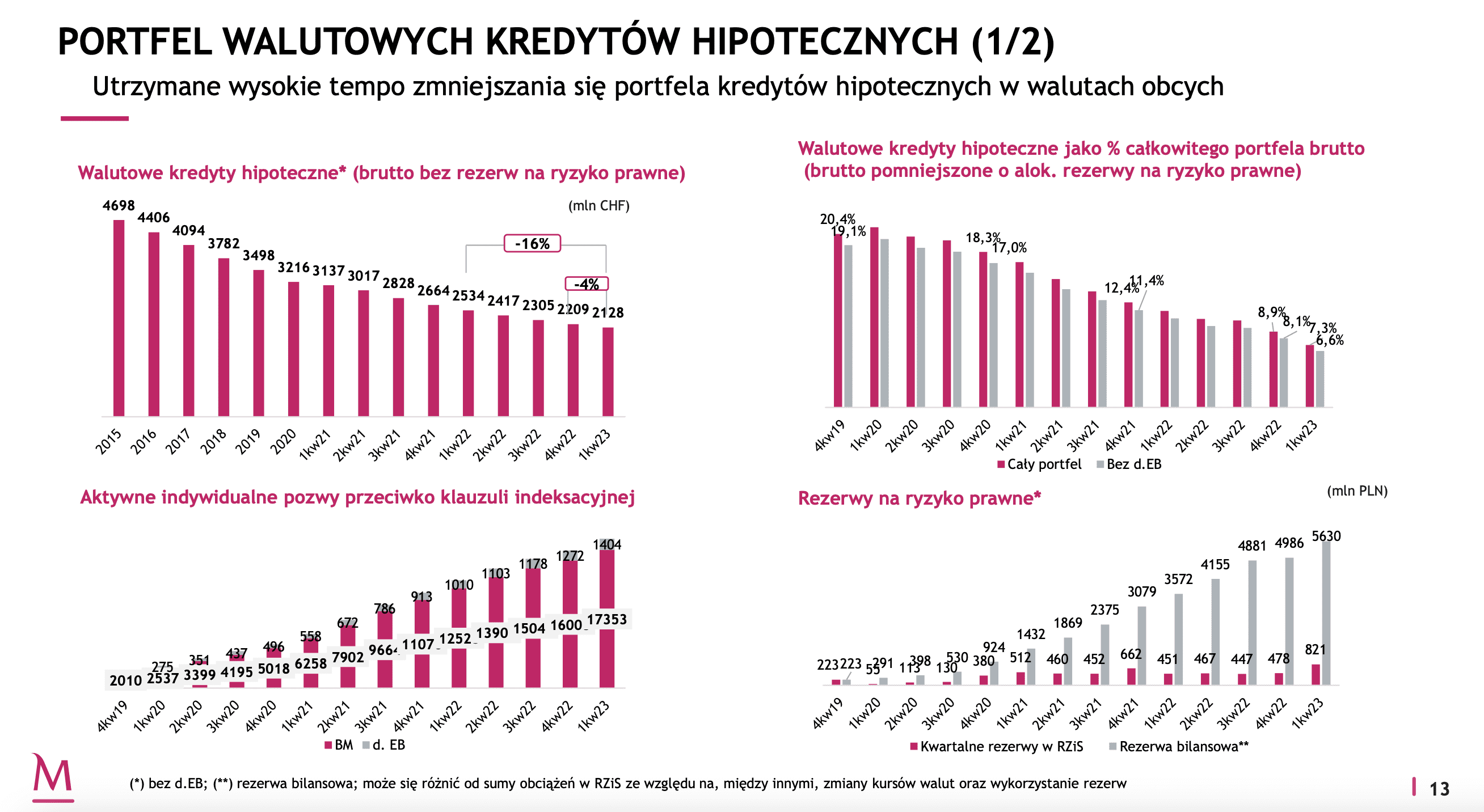

- Ustawa nie jest potrzebna Frankowiczom, którzy coraz chętniej pozywają Bank Millennium i ekspresowo wygrywają. W I kwartale 2023 r. dwa razy więcej kredytobiorców z tego banku wybrało ścieżkę sądową (przybyło 1.706 pozwów) niż ugody (wzrost o 806).

Bank Millennium w I kwartale 2023 roku wyraźnie na plusie

Środowisko bankowe lamentuje, że Frankowicze pogrążą sektor finansowy a nawet zahamują rozwój całej gospodarki w wyniku ograniczenia akcji kredytowej oraz kurczenia się kapitałów własnych banków. Tymczasem już trzeci bank (po Santander BP oraz PEKAO S.A.) raportuje zysk za I kwartał 2023.

Po kilku chudych kwartałach Bank Millennium drugi kwartał z rzędu notuje dodatni wynik finansowy, pomimo znacznych obciążeń z tytułu kredytów frankowych. Zysk netto banku wyniósł w tym okresie 252,1 mln zł, przy czym najwięcej bank zarobił na odsetkach, co jest efektem utrzymujących się na wysokim poziomie stóp procentowych.

Wynik odsetkowy wyniósł w I kwartale 2023 r. 1.262,12 mln zł, marża odsetkowa nieco spadła w porównaniu do IV kwartału 2022, co wiąże się z wyższym kosztem depozytów. Na prowizjach i opłatach bank zarobił w I kw. 2023 r. kwotę 200,93 mln zł.

Rezerwy na kredyty frankowe wynoszą w Banku Millennium już ponad 5,6 mld zł

Na wynik finansowy Banku Millennium w I kwartale 2023 roku znaczący wpływ miał wzrost rezerw na ryzyko prawne związane z kredytami w CHF. Bank zdecydował się dołożyć do salda rezerw niebagatelną kwotę 864 mln zł (przed opodatkowaniem).

Decyzja o podwyższeniu kwoty rezerw wynikała z uwzględnienia rosnącego napływu do sądów pozwów od Frankowiczów oraz większego udziału niekorzystnych dla banku wyroków. Łącznie saldo rezerw na kredyty frankowe w Banku Millennium wynosi już 5.630 mln zł i pokrywa 55,8 proc. portfela.

Jak można przeczytać w raporcie banku, zysk za pierwszy kwartał mógłby być wyższy o kwotę 939 mln zł po podatku i sięgnąłby 1.093 mln zł, gdyby nie obciążenia związane z portfelem kredytów hipotecznych w walutach obcych. Okazuje się, że winni są znowu Frankowicze, którzy „ograbiają” bank z pieniędzy.

Bank Millennium poinformował też, że w I kwartale 2023 r. spadła liczba pozasądowych ugód zawieranych z Frankowiczami – z 1.312 w IV kwartale 2022 r. do 806 w I kwartale 2023 r. Tymczasem liczba nowych pozwów wzrosła z 1.291 w ostatnim kwartale minionego roku do 1.706 w I kwartale roku bieżącego. Obecnie przeciwko bankowi Millennium toczy się 17.353 sprawy z tytułu pozwów złożonych przez Frankowiczów.

Jak bank Millennium wypracował zysk pomimo problemów z Frankowiczami

Warto zwrócić uwagę na kilka kluczowych czynników, które przyczyniły się do tego sukcesu i wypracowania zysku przez bank Millennium:

- Rosnąca liczba aktywnych klientów indywidualnych, zbliżająca się do 3 milionów, z 89% korzystających z bankowości internetowej i 80% użytkowników mobilnych.

- Rekordowe wyniki w segmencie klientów biznesowych, z otwarciem ponad 10 tysięcy kont, z czego 2/3 założono online.

- Ponadprzeciętna dynamika kredytów dla małych firm, z ponad 85% wzrostu rok do roku.

- Redukcja portfela walutowych kredytów hipotecznych, z liczba dobrowolnych ugód wynosząca 806 w I kwartale 2023.

- Wzrost wyniku z odsetek skorygowany o koszt wakacji kredytowych o 1% kwartał do kwartału.

- Utrzymanie wysokiej efektywności kosztowej dzięki ucyfrowieniu biznesu, optymalizacji sieci dystrybucji i rosnącemu udziałowi usług cyfrowych.

Warto zauważyć, że raportowany zysk netto osiągnięto pomimo wysokich kosztów związanych z portfelem kredytów hipotecznych w walutach obcych.

Gdyby uwzględnić zysk netto skorygowany o te koszty (939 mln zł po podatku) oraz hipotetyczny podatek od aktywów (99 mln zł), wynik netto wyniósłby 1 093 mln zł. Grupa rozpoznała jednorazowy zysk w kwocie 483 mln zł po podatku, który był efektem rozpoczęcia strategicznej współpracy w obszarze bancassurance z Grupą TU Europa oraz sprzedaży 80% udziałów w spółce zależnej Millennium Financial Services sp. z o.o. Po wyłączeniu tego zysku, wynik netto osiągnięty przez Grupę wyniósłby 609 mln zł. Wskaźniki kapitałowe – TCR 14,1% oraz T1 11,0% – nieco niższe niż w 4 kwartale 2022 roku, pozostały znacząco powyżej wymaganych poziomów minimalnych.

Wartości te pokazują, że Bank Millennium odnotował znaczący wzrost wyników finansowych, pomimo wyzwań związanych z kredytami hipotecznymi w walutach obcych -pokazuje silną pozycję banku na rynku.

Banki stać na spłatę Frankowiczów. Ustawa nie jest do niczego potrzebna

Od ponad dwóch miesięcy, tj. od czasu zaprezentowania przez Rzecznika Generalnego TSUE opinii w sprawie C-520/21 dot. wynagrodzenia za korzystanie z kapitału, banki sieją panikę, że spodziewany za kilka miesięcy niekorzystny wyrok w tej sprawie pogrąży sektor. Oszacowane przez KNF koszty takiego rozstrzygnięcia to aż 100 mld zł.

Środowisko bankowe twierdzi, że w razie nieuwzględnienia prawa banków do opłaty za korzystanie z kapitału po unieważnieniu wadliwych umów frankowych, część banków może stanąć na skraju bankructwa, a ucierpieć na tym ma cała gospodarka, bo banki nie będą zdolne do finansowania akcji kredytowej.

Prezentowane wyniki finansowe za I kwartał 2023 roku pokazują, że banki doskonale sobie radzą pomimo znacznych obciążeń związanych z kredytami we franku. Kolejne banki donoszą o dodatnich wynikach na początku bieżącego roku. Dzieje się to głównie na skutek obowiązujących w Polsce wysokich stóp procentowych, które pozwalają bankom zarabiać miliardy i powiększać rezerwy na spłaty Frankowiczów. Szacuje się, że sektor bankowy odłożył już blisko połowę kwoty potrzebnej do zabezpieczenia wypłat na wypadek unieważnienia wszystkich hipotek frankowych.

Banki świetnie prosperują, a mimo to wyciągają rękę po pomoc do państwa i lobbują za ustawą, nad którą pracuje KNF. Projekt ustawy bazuje na koncepcji Przewodniczącego KNF z grudnia 2020 roku, tj. zakłada konwersję kredytów frankowych na złotówki, tak jakby od początku były zaciągnięte w PLN.

Czarne scenariusze kreślone przez Szefa KNF i środowisko bankowe mają na celu wywarcie presji na rządzących, aby przeforsować pomysł z ustawą. Prezentowane przez kolejne banki wyniki finansowe zaprzeczają temu, aby potrzebna im była jakakolwiek pomoc, bo w porównaniu z innymi sektorami gospodarki mają się świetnie w kryzysowych czasach.

Przykłady wygranych Frankowiczów z Bankiem Millennium

Bank Millennium nie jest trudnym do pokonania przeciwnikiem. Kancelarie frankowe niemal codziennie donoszą o wygranych sprawach z tym bankiem i ogromnych kwotach odzyskiwanych przez Frankowiczów.

Umowy kredytów w CHF Banku Millennium zaliczają się do jednych z najbardziej wadliwych, a zawarte w nich klauzule waloryzacyjne już kilkanaście lat temu zostały wpisane do rejestru klauzul abuzywnych pod numerami 3178 i 3179.

Poniżej prezentujemy dwie sprawy dotyczące kredytów frankowych Banku Millennium, które zakończyły się na początku bieżącego roku prawomocnymi unieważnieniami umów. W obu sprawach kredytobiorców reprezentowała Kancelaria Adwokacka Paweł Borowski.

Pracownica Banku Millennium prawomocnie unieważniła swój kredyt i odzyskała 445 tys. zł

W dniu 11 stycznia 2023 r. Sąd Apelacyjny w Szczecinie w ramach sprawy o sygn. I ACa 1023/22 oddalił apelację Banku Millennium od wyroku Sądu Okręgowego w Koszalinie z dnia 15 czerwca 2022 r. w sprawie o sygn. akt I C 280/21, który ustalił nieważność umowy i zasądził na rzecz kredytobiorców zwrot rat wniesionych w PLN i CHF. Prawomocny wyrok zapadł po upływie zaledwie 21 miesięcy od wniesienia pozwu. Zysk z wyroku wyniósł w tym przypadku aż 445 tys. zł.

Sprawa jest interesująca także z tego powodu, że swój kredyt unieważniła osoba zatrudniona w momencie zawierania umowy w pozwanym banku jako konsultant. Pomimo posiadania przez kredytobiorczynię wiedzy z zakresu bankowości oraz znajomości regulaminów i oferty bankowej, sądy obu instancji uznały, że fakt ten nie wpływa na kwestie nieważności umowy kredytowej.

Ekspresowa prawomocna wygrana z Bankiem Millennium we Wrocławiu

Kolejnym przykładem ekspresowej wygranej z Bankiem Millennium jest sprawa o sygn. I ACa 1524/22 zakończona prawomocnym wyrokiem wydanym w dniu 19 stycznia 2023 r. przez Sąd Apelacyjny we Wrocławiu.

Sąd ten oddalił apelację banku od wyroku Sądu Okręgowego w Świdnicy z dnia 25 maja 2022 r. do sprawy o sygn. I C 371/20, na mocy którego ustalona została nieważność umowy. Dwuinstancyjne postępowanie zakończone prawomocnym unieważnieniem umowy frankowej Banku Millennium trwało łącznie zaledwie 23 miesiące.