{kind=link}

Najsłynniejszy propagandysta III Rzeszy zwykł podobno mawiać, że kłamstwo powtórzone tysiąc razy staje się prawdą. Czy rzeczywiście? Ilu medialnych materiałów trzeba, by przeciętny obywatel uwierzył w coś, co nawet nie stało koło faktów? I ile czasu musi minąć, by kłamstwo zaczęło żyć własnym życiem i zaczęło generować skutki w postaci zmiany prawa? Aby odpowiedzieć sobie na te pytania, wystarczy prześledzić to, co dzieje się obecnie w kwestii kredytów frankowych. Polacy są wręcz zasypywani informacjami o tym, jak bardzo przeciążone frankami są krajowe sądy. To właśnie korek w wydziałach cywilnych ma być powodem, dla którego Ministerstwo Sprawiedliwości chce – wbrew woli samych kredytobiorców – wprowadzać ustawę frankową, która wywróci do góry nogami wypracowany porządek orzeczniczy, przynajmniej w kwestii rozliczeń dokonywanych po stwierdzeniu nieważności umowy. Dziś mówimy resortowi „sprawdzam” i analizujemy, jak liczną grupę wśród sądzących się Polaków stanowią frankowicze. Wnioski mogą zadziwić. Zapraszamy do lektury.

- Frankowiczom od lat mówi się, że ich pozwy są odpowiedzialne za przeciążenie krajowego sądownictwa i, pośrednio, za przewlekłość postępowań w innych sprawach. W niektórych sądach pozwy frankowe mają wyraźnie dominować nad innymi, stwarzając ogromne wyzwanie dla krajowego wymiaru sprawiedliwości

- Od pewnego czasu liczba nowych pozwów o kredyty frankowe maleje, co jest zjawiskiem naturalnym – wszak grupa umów do zakwestionowania jest ograniczona. Mimo to resort sprawiedliwości chce wprowadzić nowe porządki w procesach o franki, co może wywołać skutek odwrotny do zamierzonego

- Od stycznia 2025 roku w Sądzie Apelacyjnym w Warszawie ruszyły prace Wydziału Frankowego, którego powstanie daje nadzieję na szybkie rozpatrzenie sprawy tym osobom, które zdecydowały się złożyć swoje pozwy w minionym kwartale

- Warto się zastanowić, dlaczego Ministerstwo Sprawiedliwości woli forsować zupełnie nieudany projekt ustawy, zamiast po prostu utworzyć kolejne frankowe wydziały w jednostkach, które tego potrzebują. Czy aby na pewno chodzi o udrożnienie sądownictwa i szeroko pojęty interes publiczny? A może to tylko zasłona dymna?

Odpowiedzialność frankowiczów za przeciążenie systemu sądownictwa w Polsce to blef? Na jaw zaczynają wychodzić niewygodne dla rządzących fakty…

Społeczność kredytobiorców frankowych od lat pełni rolę etatowego „chłopca do bicia”, w którego uderzają naprzemiennie banki, rządzący, a nawet niektórzy sfrustrowani obywatele. Frankowiczów oskarża się o różne „grzechy” – przypisuje im się cwaniactwo (połasili się na niepewne kredyty w obcej walucie, tylko dlatego że miały niskie oprocentowanie), chciwość (nie chcą godzić się na ugody oferowane przez banki) i odpowiedzialność za osłabienie krajowego sektora bankowego (który wydał dotąd blisko 30 miliardów złotych na frankowe ugody i rozliczenia nieważnych umów). Ostatnio są również obarczani winą za zły stan polskiego sądownictwa, które zmaga się z przewlekłością postępowań i nie zapewnia obywatelom możliwości uzyskiwania wyroków w rozsądnym czasie.

Od kilku miesięcy pełnomocniczka ministra sprawiedliwości ds. ochrony praw konsumentów, dr Aneta Wiewiórowska-Domagalska, dba o to, by społeczeństwo wiedziało, ile spraw frankowych toczy się aktualnie w sądach. Jest ich już ponad 200 tys., z czego pewną część (nie wiadomo dokładnie jaką) stanowią pozwy banków o zwrot kapitału. 200 tys. spraw sądowych rzeczywiście może zrobić wrażenie na przeciętnym Kowalskim.

Może nawet przekona go, że tak licznie występujące i w dodatku bardzo do siebie podobne sprawy wymagają wprowadzenia legislacyjnych regulacji. Oczywiście wszystko po to, by sprawy te nie zalegały w wydziałach cywilnych i zwolniły system, udostępniając go osobom, które toczą spory w sprawach innych niż okołokredytowe.

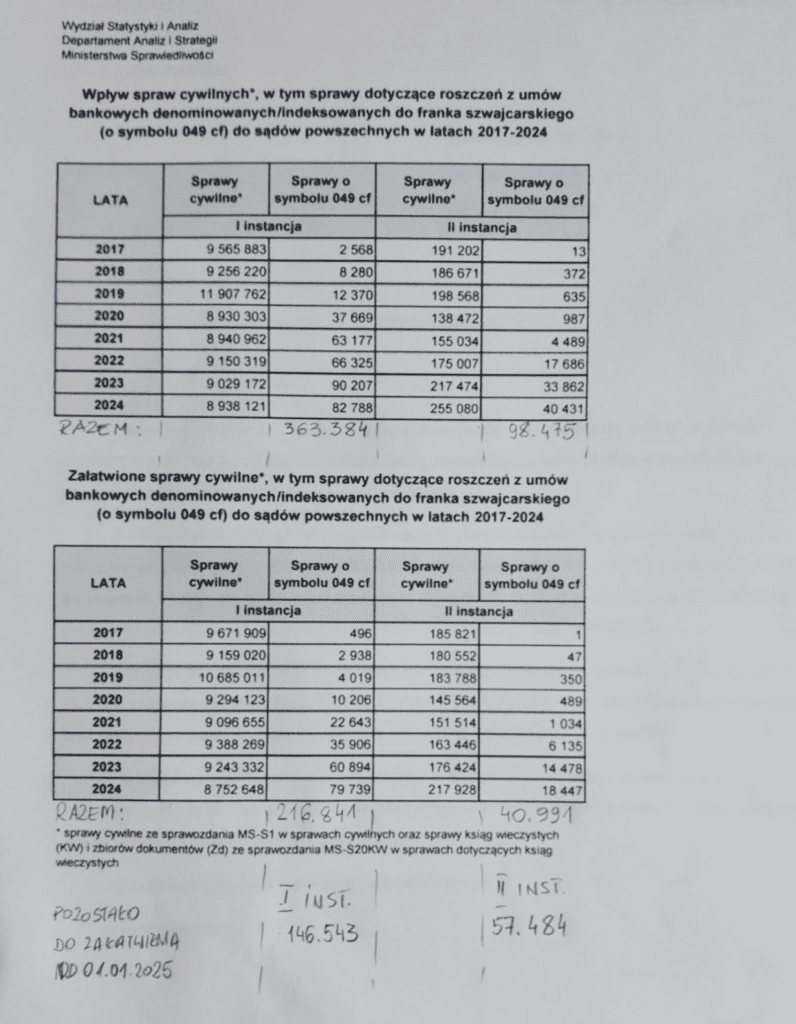

Czy istotnie sprawy frankowe uniemożliwiają krajowym sądom sprawne działanie? Ostatnio na koncie Facebook Justin Case (należącym do kancelarii radcy prawnego Katarzyny Pytel) natrafiliśmy na interesujące zestawienie pochodzące z Wydziału Statystyki i Analiz Departamentu Analiz i Strategii Ministerstwa Sprawiedliwości. Na jednej stronie wydrukowano dwie tabele. Jedna zawiera wpływ spraw cywilnych w latach 2017-2024, z uwzględnieniem tych dotyczących kredytów we franku (symbol 049 cf). Druga tabela dotyczy załatwionych spraw cywilnych – przedmiotem analizy jest ten sam zakres czasowy. Czego możemy dowiedzieć się z tych danych?

Pozwy frankowe stanowią mniej niż 0,5 proc. wszystkich spraw, które wpłynęły do wydziałów cywilnych I instancji w latach 2017-2024

Jak się okazuje, w latach 2017-2024 do sądów I instancji wpłynęło łącznie prawie 76 mln spraw cywilnych. Z tego ponad 363 tys. to sprawy zarejestrowane pod symbolem 049 cf, czyli dotyczące kredytów indeksowanych i denominowanych kursem franka szwajcarskiego. Łączny udział frankowiczów w obciążaniu wydziałów cywilnych (sądy I instancji) wyniósł więc w latach 2017-2024 poniżej 0,5 proc.

No dobrze, ale ta statystyka zawiera w sobie lata 2017-2019, w których spraw frankowych było stosunkowo niewiele. Zajmijmy się więc samym 2024 rokiem, w którym wpływ spraw cywilnych do sądów I instancji wyniósł ok. 8,94 mln. W tym okresie wpływ spraw frankowych wyniósł… 82 788. Nowe pozwy frankowe nie stanowiły więc w minionym roku nawet 1 proc. wszystkich spraw złożonych w wydziałach cywilnych I instancji.

Wpływ nowych spraw frankowych w I instancji maleje – w drugiej jest dokładnie odwrotnie

Teraz czas na wydziały cywilne II instancji, które w latach 2017-2024 zaliczyły wpływ na poziomie ok. 1,517 mln (w tym ok. 98,5 tys. to sprawy o symbolu 049 cf). Spory frankowe stanowiły w omawianym okresie 6,5 proc. spraw cywilnych toczących się w II instancji. A jak sytuacja wyglądała w 2024 roku? Wówczas wydziały cywilne II instancji otrzymały wpływ na poziomie 255 tys. nowych spraw, w tym 40,4 tys. to sprawy frankowe. Udział frankowiczów w wygenerowanym wpływie w wydziałach cywilnych drugoinstancyjnych wyniósł więc w 2024 roku 15,85 proc.

Warto przyjrzeć się też temu, jak z rozpatrywaniem tych spraw radzą sobie sądy. W roku 2024 na 8,75 mln wyroków wydanych w wydziałach cywilnych sądów I instancji 79,7 tys. dotyczyło spraw frankowych. Udział frankowych wyroków wyniósł więc poniżej 1 proc. Nieco lepiej było w sądach II instancji, które w minionym roku wydały prawie 218 tys. wyroków, w tym ok. 18,5 tys. w sprawach frankowych. Udział frankowych wyroków w II instancji wyniósł prawie 8,5 proc.

Łącznie, w latach 2017-2024 sądy I instancji wydały 216,8 tys. wyroków w sprawach o symbolu 049 cf. Sądy II instancji wydały ich blisko 41 tys. Do załatwienia wciąż pozostaje 146,5 tys. frankowych spraw w sądach I instancji i ok. 57,5 tys. w sądach drugoinstancyjnych.

Co nam mówią te liczby? Oto nasze wnioski:

- obarczanie frankowiczów odpowiedzialnością za „zapchanie” krajowych sądów sprawami przeciwko bankom jest zupełnie nieuprawnione – ich pozwy stanowią nikłą część wszystkich roszczeń trafiających do wydziałów cywilnych, zarówno I, jak i II instancji

- sądy I instancji radzą sobie całkiem nieźle z obsługiwaniem frankowych sporów, a problem z opanowaniem wpływu dotyczy w większym stopniu sądów II instancji. Co więcej, wpływ nowych spraw frankowych w I instancji się kurczy, podczas gdy w II instancji rośnie, co pozwala przypuszczać, że problem w apelacji będzie się pogłębiał

- nieprawdą jest, że sądy „nie radzą sobie” ze sprawami frankowymi – z roku na rok wydają coraz więcej orzeczeń w postępowaniach z tej kategorii. Widać to zarówno w sądach I, jak i II instancji. Przykładowo, liczba załatwianych rocznie spraw frankowych w I instancji skoczyła z 22,6 tys. w 2021 roku do prawie 80 tys. w 2024 roku. W II instancji skok w tych latach był jeszcze bardziej spektakularny, z poziomu ok. 1 tys. do blisko 18,5 tys. wydanych wyroków rocznie.

Czy w dobie jednolitego orzecznictwa sądy naprawdę potrzebują ustawy frankowej?

Choć zainteresowanie frankowiczów pozwaniem banku wciąż pozostaje na wysokim poziomie, w następnych latach liczba nowych powództw powinna systematycznie topnieć, tak jak topnieje wartość wciąż aktywnych hipotek w CHF. Zmieniać się będzie charakterystyka powodów – większy udział w pozywaniu banków będą mieć posiadacze spłaconych kredytów (widać to świetnie na przykładzie mBanku: ok. połowa pozwów frankowych, które otrzymał ten podmiot w IV kwartale ur., pochodziła właśnie od ex-frankowiczów).

Rekordowa liczba frankowych spraw wpłynęła do sądów I instancji w 2023 roku – wówczas było ich 90,2 tys. Falę powództw wytłumaczyć można m.in. orzeczeniem TSUE w sprawie C-520/21, wskazującym jasno na brak prawa po stronie banku do żądania od kredytobiorcy wynagrodzenia za korzystanie z kapitału, wypłaconego w oparciu o abuzywną umowę. W 2024 roku wpływ nowych spraw w I instancji był już niższy, wyniósł niespełna 82,8 tys.

Mimo zmian we właściwości miejscowej sądów, miastem, do którego wciąż wpływa najwięcej frankowych powództw, jest Warszawa. O ile tamtejszy Sąd Okręgowy radzi sobie z opanowaniem wpływu coraz lepiej (w Wydziale Frankowym wskaźnik pokrycia wpływu w niektórych kwartałach przekracza 100 proc.), o tyle Sąd Apelacyjny ma poważny problem z poradzeniem sobie ze skalą otrzymywanych odwołań.

Nie może zatem dziwić, że Ministerstwo Sprawiedliwości zdecydowało się na utworzenie w warszawskiej apelacji wyspecjalizowanego wydziału zajmującego się tylko sprawami o kredyty w CHF. Na chwilę obecną w warszawskim wydziale frankowym Sądu Apelacyjnego orzeka 16 sędziów – docelowo ma on zostać zasilony o kolejnych czterech orzeczników. Dzienna skala wpływu do tego wydziału to ok. 80 spraw. Zarejestrowano tam już blisko 5 tys. spraw, z czego zdecydowana większość (ponad 3,6 tys.) to apelacje. Reszta to skargi na przewlekłość oraz zażalenia.

Projekt ustawy frankowej stał się przedmiotem szerokiej krytyki. W resorcie trwa analiza otrzymanych uwag

Frankowicze z Warszawy, których apelacje trafiły w I kwartale 2025 roku do nowego wydziału, są w komfortowej sytuacji: mogą liczyć na szybkie wyroki, co w stołecznej apelacji jest prawdziwym ewenementem. Ale tak korzystna sytuacja najpewniej nie potrwa długo. Eksperci prawni są zdania, że skala wpływu nowych spraw bardzo szybko wymknie się w nowym wydziale spod kontroli – tak jak swego czasu miało to miejsce w odpowiedniku tej sekcji w Sądzie Okręgowym. Jak temu zaradzić? Czy naprawdę pomóc może tu zaprojektowana w resorcie sprawiedliwości ustawa? A może wystarczyłyby prostsze rozwiązania, np. kierowanie zaskarżanych wyroków pochodzących z warszawskiej I instancji do sądów drugoinstancyjnych w innych miastach, mniej obciążonych postępowaniami o tę grupę kredytów?

Takie pomysły pojawiały się już w przestrzeni publicznej, ale resort zdaje się je ignorować. Zamiast tego kontynuuje prace nad rozwiązaniem ustawowym, w sprawie którego przed kilkoma tygodniami zakończono konsultacje publiczne. W ramach tych konsultacji strona obywatelska skierowała pod adresem ustawy ponad 200 krytycznych uwag. Założenia projektu zostały skrytykowane również przez Rzecznika Praw Obywatelskich oraz niektórych sędziów. Należy się spodziewać, że w niedługim czasie Ministerstwo odniesie się do uwag RPO, jak i innych krytyków, niewykluczone też, że do projektu zostaną wprowadzone poprawki.

Warto się jednak zastanowić, czy wobec tak ogromnego oporu społecznego, a także sceptycyzmu sędziów i pełnomocników prawnych kredytobiorców, warto kontynuować prace nad ustawą, tym bardziej że na stole leżą inne rozwiązania. Resort mógłby utworzyć kolejne wyspecjalizowane wydziały frankowe, tak jak zrobił to już w Poznaniu czy warszawskiej apelacji. Mógłby też skoncentrować się na zachęcaniu banków do proponowania kredytobiorcom lepszych warunków ugodowych.

Banki już wiedzą, że ustawa frankowa przyniesie im spore oszczędności. Dlatego są mniej skłonne do ustępstw w rozmowach o ugodzie

Niestety, po tym, jak banki zorientowały się, że założenia ustawy frankowej w wielu miejscach są dla nich korzystne, zaczęły podchodzić z mniejszym entuzjazmem do negocjacji ugodowych ze swoimi klientami. Powód jest banalnie prosty: jeśli ustawa wejdzie w życie w kształcie zaproponowanym przez projektodawcę, banki będą mogły rozliczać swoje roszczenia (o zwrot kapitału) w postępowaniach zainicjowanych przez kredytobiorców. Co więcej, najprawdopodobniej nie będą musiały się już obawiać kosztów związanych z odsetkami ustawowymi za zwłokę – w opinii znacznej części środowiska eksperckiego skutkiem wprowadzenia ustawy będzie powrót do rozliczeń nieważnych umów zgodnie z teorią salda.

Efektem tego będzie naliczanie odsetek na rzecz kredytobiorcy wyłącznie od kwoty, którą nadpłacił bankowi ponad kapitał kredytu. Banki nie będą już kojarzyć wieloletnich procesów z wysokimi odsetkami za opóźnienie. Przeciwnie – przewlekłość procesowa stanie się zaletą, ponieważ dzięki niej moment rozliczeń nieważnej umowy zostanie znacznie oddalony w czasie, i to bez negatywnych następstw finansowych po stronie banku.

Oczywiście bankom znów zaczną się opłacać kosztowne apelacje – zwłaszcza jeśli sądy II instancji nie będą radzić sobie z opanowaniem wpływu, a na rozpatrzenie odwołania będzie trzeba czekać po 5 lat i więcej. Obecnie banki w wielu przypadkach rezygnują z zaskarżania wyroków – wolą, by orzeczenie I instancji uprawomocniło się, niż żeby sprawa generowała kolejne koszty. Skutki strategii nieskładania apelacji w przegrywanych procesach najlepiej widać na przykładzie mBanku.

Przepisem na szybkie wyprowadzanie spraw frankowych z sądów są… rezygnacje banków z apelacji i lepsze propozycje ugodowe

Jeszcze na koniec 2023 roku mBank był stroną 21,4 tys. postępowań frankowych, co dawało mu trzecie miejsce wśród najchętniej pozywanych banków. Na koniec 2024 roku podmiot był zaangażowany w ok. 16 tys. sporów sądowych o kredyty w CHF, wypadając poza podium. Nie mamy wątpliwości, że do znacznej redukcji trwających postępowań sądowych przyczyniły się w przypadku mBanku dwa czynniki: po pierwsze wspomniane już rezygnacje z apelacji, a po drugie większa otwartość na warunki ugodowe proponowane przez samych kredytobiorców.

Dziwi nas, że resort sprawiedliwości, mając dostęp do tych publicznych przecież danych, nie potrafi wyciągnąć z nich prawidłowych wniosków. Wystarczy odebrać bankom jakąkolwiek nadzieję na uniknięcie rozliczeń zgodnych z orzecznictwem TSUE, a przedstawiciele sektora sami zaczną wdrażać działania zmierzające do szybkiego zakończenia sagi frankowej.

Tymczasem Ministerstwo Sprawiedliwości, rzekomo kierując się interesem publicznym, daje bankowcom gotowe narzędzia do przeciągania procesów, a wręcz sterowania nimi (tu warto wspomnieć choćby o niemal nieograniczonym czasowo prawie do potrącenia, proponowanym w projekcie ustawy). Po co to robi? Czy w ten sposób chce wspomóc sektor, który już wkrótce będzie zmagał się z falą powództw o sankcję kredytu darmowego i WIBOR?

Bo przecież trudno zakładać, że przedstawiciele resortu po prostu pozazdrościli frankowiczom odsetek ustawowych za zwłokę, dzięki którym wymiar sprawiedliwości staje się „najlepszą lokatą na rynku” – a nie da się ukryć, że kąśliwe uwagi odnoszące się do korzyści odsetkowych już wielokrotnie padały z ust pełnomocniczki ministra, w teorii mającej chronić prawa konsumentów, a w praktyce coraz częściej optującej za ich ograniczeniem.

Nasz komentarz dot. udziału mediów w informowaniu społeczeństwa o skutkach ustawy frankowej

Mamy nadzieję, że największe media w kraju, tak chętnie powielające narrację ministerstwa, zaczną w końcu zadawać jego przedstawicielom właściwe pytania i konfrontować z danymi statystycznymi, które przeczą twierdzeniom, jakoby sprawy frankowe stały obywatelom na drodze do uzyskiwania orzeczeń w rozsądnym czasie. Jak na razie odnosimy wrażenie, że redakcje popularnych portali, prowadząc rozmowy w sprawie ustawy frankowej, udostępniają po prostu projektodawcy „przestrzeń reklamową” na promowanie swoich pomysłów wśród społeczeństwa.

To szkodliwa sytuacja – samo to, że określone tezy pojawiają się w dużych mediach, często w formie nagłówków, i nie są w żaden sposób konfrontowane ze stanem faktycznym, ogranicza obywatelom dostęp do rzetelnej informacji. W efekcie społeczeństwo nie potrafi ocenić, czy to, co proponują mu rządzący, rzeczywiście jest potrzebne i służy interesowi publicznemu, czy może służy wąskiej grupie interesów, w dodatku takiej, która rocznie zarabia 42 mld zł (jak miało to miejsce w zeszłym roku w przypadku sektora bankowego).

PODSUMOWANIE:

Pora skończyć z mitem, wg którego krajowe wydziały cywilne są zapchane pozwami frankowymi, a Polacy nie mogą doczekać się wyroków w swoich sprawach, bo są blokowani przez kredytobiorców wojujących z bankami. Ministerstwo Sprawiedliwości próbuje usprawiedliwić zły stan krajowego sądownictwa skalą roszczeń dotyczących abuzywnych umów. Postawa resortu jest krzywdząca dla frankowiczów, którym wielokrotnie odmówiono pomocy. Wpierw rządzący, przestraszeni groźbami banków, zrezygnowali z ustawowego skonwertowania frankowych kredytów na krajową walutę. Potem zepchnęli problem setek tysięcy abuzywnych umów na sądy, w których frankowicze czekali latami na ujednolicenie się linii orzeczniczej.

Teraz, gdy orzecznictwo jest w blisko stu procentach korzystne dla kredytobiorców, resort sprawiedliwości chce odebrać im część należnych korzyści, rzekomo w imię usprawnienia sądownictwa. Nie zauważa przy tym zupełnie, że proponowane zmiany ustawowe mogą wręcz pogłębić kryzys w sądach i wydłużyć frankową wojnę, sprowadzając przy okazji widmo roszczeń odszkodowawczych na Skarb Państwa (w przypadku, w którym wskutek zmian legislacyjnych sądy zaczną wydawać wyroki niezgodne z orzecznictwem TSUE).

Najtragiczniejsze w tym wszystkim jest to, że instytucje, których abuzywne praktyki są powodem zalania sądów setkami tysięcy spraw o ustalenie i zapłatę, mogą skorzystać finansowo na pomysłach resortu. Podejście rządzących może utwierdzić bankowców w przekonaniu, że nie warto proponować konsumentom uczciwszych umów na atrakcyjniejszych warunkach. W razie kłopotów polscy politycy nie tylko przyjdą sektorowi z pomocą, ale wręcz zaczną atakować stronę konsumencką, przypisując jej nieczyste intencje i rozmywając tym samym odpowiedzialność za wprowadzenie do obrotu nieuczciwych produktów finansowych.