{kind=link}

Kolejne sprawozdania kwartalne mBanku ujawniają prawdę o jego relacjach z frankowiczami… i szansach na relatywnie bezinwazyjne zredukowanie portfela hipotek w CHF. Podmiot kończy III kwartał 2023 roku z zyskiem brutto na poziomie 462 mln zł i stratą netto w wysokości 83 mln zł. Powodem takiego wyniku są w dużej mierze kredyty frankowe i ryzyka z nimi związane, w związku z którymi mBank w III kwartale dotworzył kolejne 1,1 mld zł rezerw. Co interesujące, bank zakłada, że spośród frankowiczów, którzy spłacili swoje kredyty, aż 89,8 proc. nie pójdzie do sądów z pozwem. Czy to właśnie dlatego mBank kieruje swój program ugód frankowych tylko do aktywnych kredytobiorców, całkowicie pomijając tych, których umowy zostały już w całości wykonane?

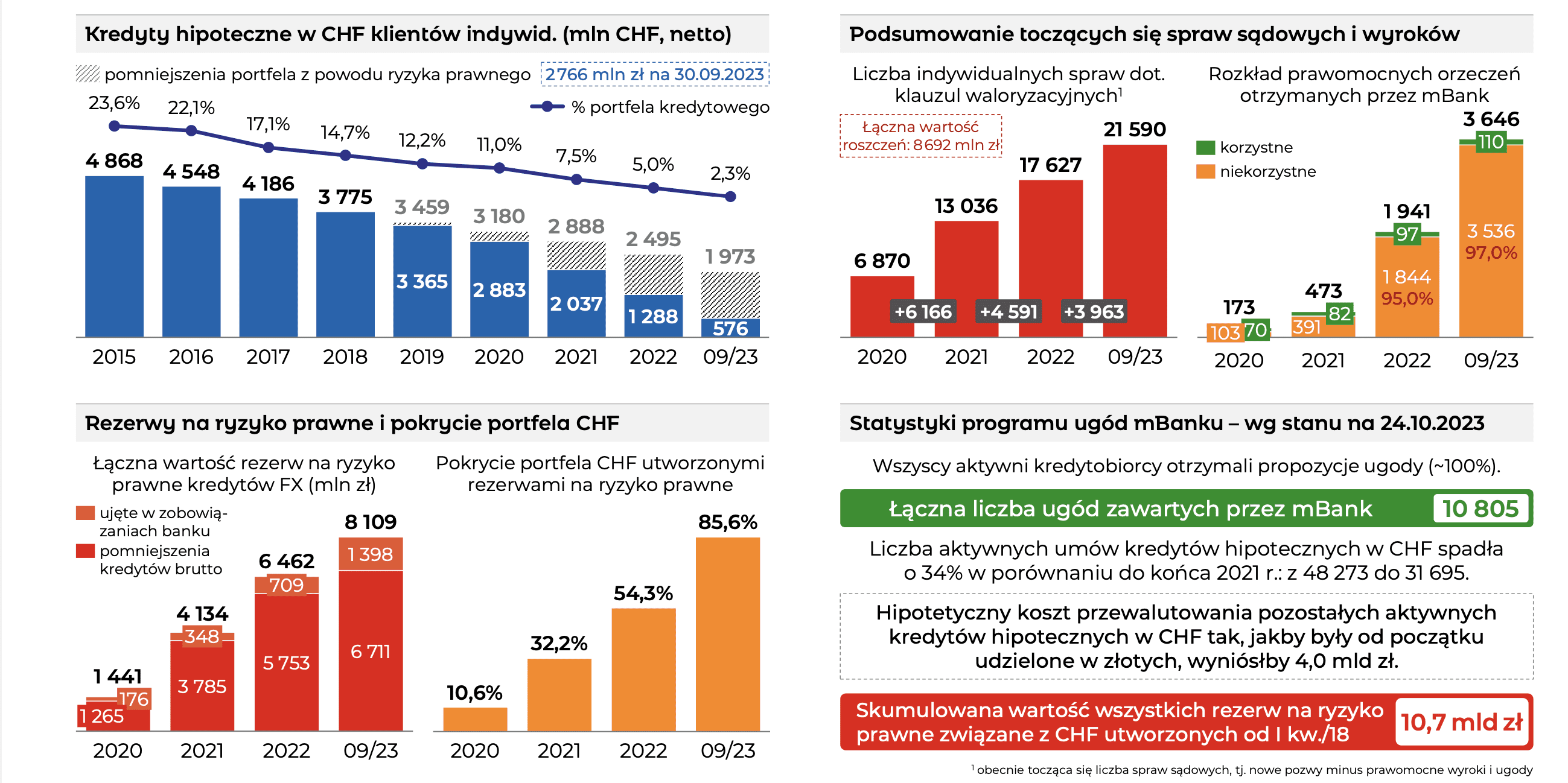

- Z raportu kwartalnego mBanku wynika, że podmiot zaproponował już ugodę frankową wszystkim aktywnym klientom mającym zobowiązanie w helweckiej walucie. Skutek? Podmiot na koniec września miał na swoim koncie 9 943 ugody w porównaniu do 1 886 ugód na koniec 2022 roku

- Na chwilę publikacji sprawozdania w portfelu mBanku pozostawało wciąż 31 695 aktywnych umów frankowych. Wg najnowszych prognoz mBank zakłada prawdopodobieństwo podpisania ugody z klientem na 22 procent (w porównaniu do 32 proc. na koniec 2022 roku)

- Bank zakłada, że prawie 90 proc. byłych kredytobiorców zrezygnuje z jakichkolwiek roszczeń odnośnie potencjalnej nieważności umów frankowych. Bank szacuje ponadto, że 8,5 proc. aktywnych frankowiczów nie pozwie banku ani nie zawrze z nim ugody

- Okres, w którym frankowicze chętnie zawierali ugody z bankiem, minął. W związku z tym, że podmiot przegrał w III kwartale 99,58 proc. spraw sądowych o franki, należy uznać, że nie ma dobrej pozycji negocjacyjnej w starciu z frankowiczami. Przyjdzie czas, że mBank zacznie oferować uczciwe ugody?

Sprawozdanie kwartalne mBanku pokazuje czarno na białym, że podmiot przegrywa z frankowiczami w sądach. Masowo

W ostatnich tygodniach prezes mBanku, Cezary Stypułkowski jest bardzo aktywny medialnie. Informuje opinię publiczną, że będzie namawiał (rządzących) do podjęcia ustawy frankowej, ocenia też, że linia orzecznicza sądów w sprawach o franki wciąż nie jest jednolita, a prawnicy mają rozbieżne opinie w zakresie tego, jak interpretować orzeczenia TSUE. Nic tak brutalnie nie konfrontuje tych tez z rzeczywistością jak liczby. I to liczby zawarte we własnym raporcie kwartalnym mBanku.

Na koniec września 2023 roku przeciwko mBankowi S.A. toczyło się 21 750 indywidualnych spraw sądowych o kredyty frankowe, w których łączna wartość roszczeń szacowana jest na 8,3 mld zł. Do tego czasu podmiot zdążył otrzymać w takich sprawach 3 646 prawomocnych orzeczeń (jest to wzrost o 1 705 wyroków od końca 2022 roku). Wśród nich znalazło się 110 zwycięstw mBanku i aż 3 536 przegranych. W przypadku sądowych porażek mBanku dominują unieważnienia umów – stanowią one ok. 91 proc. negatywnych dla tego podmiotu wyroków. W sprawozdaniu z III kwartału mBank przyjmuje ryzyko poniesienia straty w trwających lub przyszłych sprawach frankowych na 98,6 proc. – o 3,6 pp więcej niż na koniec 2022 roku.

mBank nie wierzy już w siłę swojego programu ugodowego? Aktualizuje prawdopodobieństwo dogadania się z klientem

Nadziei na poprawę sytuacji, tj. zmniejszenie portfela hipotek frankowych zagrożonych sądowym zakwestionowaniem, bank upatruje w programie ugodowym. Propozycję takiego porozumienia otrzymali już wszyscy posiadacze aktywnych umów frankowych z portfela mBanku.

Na koniec września 2023 roku mBank miał na koncie 9 943 ugody wobec 31 695 wciąż aktywnych hipotek frankowych. Do dnia publikacji sprawozdania podmiot poprawił swój wynik – liczba zawartych ugód wzrosła do 10 805. Na koniec 2022 roku mBank miał na koncie tylko 1 886 ugód.

Podmiot szacuje, że gdyby poddać wszystkie aktywne umowy frankowe konwersji do złotówki, tak, jakby owe zobowiązania od początku były wyrażone w krajowej walucie, to koszt tego przedsięwzięcia wyniósłby łącznie 4 mld zł. Tymczasem skumulowana wartość wszystkich rezerw mBanku na ryzyko prawne wynikające z umów frankowych to 10,7 mld zł. Wartość ta uwzględnia rezerwy od początku 2018 roku.

Nie sposób oprzeć się wrażeniu, że ci, którzy mieli zawrzeć ugodę z mBankiem, już to zrobili – zdaje się to rozumieć również sam kredytodawca, który zaktualizował prognozę prawdopodobieństwa zawarcia ugody z klientem – teraz szansa na konwersję kredytu do PLN wynosi już tylko 22 procent (wobec 32 procent na koniec 2022 roku). Zaskakują wyliczenia mBanku dotyczące oczekiwanej populacji klientów, którzy złożą pozew. Podmiot szacuje, że 8,5 proc. frankowiczów z aktywnymi umowami z portfela mBanku nie wystąpi wobec niego z pozwem ani też nie zawrze ugody. Dużo bardziej szokująca jest prognoza dotycząca planów ex-frankowiczów, którzy swoje umowy spłacili w całości. Bank zakłada, że aż 89,8 proc. z nich nie wystąpi wobec niego z powództwem do sądu.

Zdaniem ekspertów taka prognoza to nadmierny optymizm kredytodawcy. Bank nie powinien zapominać, że ex-frankowicze mają jeszcze sporo czasu na sformułowanie swoich roszczeń co do zwrotu świadczenia nienależnego. Ich zapał do pozwania banku może rosnąć wraz z umacnianiem się obowiązującej linii orzeczniczej. Ta, wbrew zapewnieniom władz mBanku, jest nad wyraz jednolita, co widać po liczbach. W samym tylko III kwartale mBank otrzymał 473 prawomocne wyroki w sprawach o kredyty frankowe. W tym przegrał 471 postępowań, a wygrał zaledwie 2. Tym samym rzeczywiste aktualne prawdopodobieństwo przegranej po stronie mBanku należy oszacować na 99,58 proc.

Co może zrobić mBank wobec masowych przegranych?

Czy bank jakoś zareaguje na masową skalę przegranych, np. zaktualizuje program ugodowy tak, aby spełniał oczekiwania frankowiczów? A może wciąż będzie liczył, że kredytobiorcy po prostu zrezygnują z roszczeń, zniechęceni długością postępowań sądowych i groźbami banku, że ten po otrzymaniu pozwu skieruje wobec konsumenta kontrpowództwo o waloryzację kapitału? Z aktualnych wypowiedzi władz banku wynika, że podmiot ten nie ma w planach rewolucji w swoich programach ugodowych.

Z przekazu medialnego kreowanego przez prezesa mBanku można wywnioskować, że ugody wg zaleceń KNF to najdalej idące ustępstwo, jakie kierowana przez niego instytucja jest skłonna zaakceptować. Władze mBanku upatrują nadziei na poprawę swojego losu w potencjalnym ustawowym rozwiązaniu kwestii frankowej. Nic jednak nie przemawia za tym, aby politycy byli chętni na mieszanie się w spór kredytobiorców z bankami. Wiele wskazuje na to, że w tym konflikcie wszystko pozostanie po staremu, a o tym, co zrobić z wadliwymi umowami, nadal decydować będą sądy. Tak jak w przykładach poniżej, gdzie frankowiczom udało się już uwolnić od spłaty abuzywnych kredytów.

Sąd Apelacyjny zmienia wyrok Sądu Okręgowego i unieważnia umowę mBanku

Jeśli weźmie się pod uwagę statystyki wygranych po stronie frankowiczów, to łatwo zauważyć, że więcej sukcesów odnoszą oni w sądach II instancji (ok. 99 proc. wygranych) niż w I instancji (97 proc. wygranych). Kredytobiorca, który przegra z bankiem w sądzie okręgowym (co i tak dzieje się obecnie bardzo rzadko), ma duże szanse na zmianę niekorzystnego wyroku w apelacji. Taka właśnie sytuacja miała miejsce 27 czerwca 2023 roku w sprawie o sygnaturze VI ACa 701/22, rozpatrzonej przez Sąd Apelacyjny w Warszawie.

Kredytobiorcy apelowali od wyroku Sądu Okręgowego w Warszawie, wydanego 29 marca 2022 roku (sygnatura XXV C 359/20). Sąd I instancji oddalił powództwo kredytobiorców i obciążył ich kosztami postępowania sądowego. Apelacja była więc w tej sytuacji oczywistą decyzją. Która zresztą okazała się słuszna – Sąd Apelacyjny w Warszawie zmienił bowiem wyrok wydany przez SO i uznał, że umowę kwestionowaną przez powodów należy uznać za nieważną. Spór toczył się o umowę mPlan, zawartą przez kredytobiorców z BRE Bankiem S.A. w 2008 roku. Pozwanym w sprawie był mBank S.A.

Sąd Apelacyjny w Warszawie ocenił, że w I instancji nie wskazano wprost, czy kwestionowane przez frankowiczów postanowienia umowne były z nimi negocjowane w sposób indywidualny, ani nie określono, które z postanowień takim negocjacjom nie podlegały. Ponadto Sąd Okręgowy nie wskazał, w jakim zakresie konsumenci zostali poinformowani przez bank o ryzykach niesionych mechanizmem indeksacji, który wpływał na wysokość ich zadłużenia.

Całe postępowanie sądowe (I i II instancja łącznie) trwało 2 lata i 4 miesiące. Zysk kredytobiorców z tego wyroku to 400 tys. zł.

Pełnomocnikiem frankowiczów w sprawie był adw. Paweł Borowski.

Wydział Frankowy unieważnia umowę mBanku „Multiplan” w 6 miesięcy

Banki przekonują frankowiczów, że sądzenie się w Warszawie, a konkretnie w tamtejszym Wydziale Frankowym, trwa latami. Jak się okazuje, nie zawsze tak musi być. 22 maja 2023 roku w XXVIII Wydziale Cywilnym w Sądzie Okręgowym w Warszawie zapadł wyrok dla sprawy XXVIII C 22465/22. Przedmiotem sporu była umowa kredytu hipotecznego waloryzowanego kursem CHF „Multiplan”, obsługiwana przez mBank S.A.

Pozew kredytobiorców wobec mBanku został zarejestrowany w sądzie w listopadzie 2022 roku. W opisywanej sprawie wyznaczono zaledwie jeden termin rozprawy (18 maja 2023 roku). W postępowaniu sąd pominął przeprowadzenie dowodu z opinii biegłego oraz przesłuchania świadków banku. Co warte podkreślenia, już w niespełna miesiąc po utrzymaniu wniosku kredytobiorców o zabezpieczenie powództwa, sąd pozytywnie rozpatrzył ich prośbę. Frankowicze w przypadku tej sprawy czekali na wyrok sądu zaledwie 6 miesięcy. Sąd uznał umowę Multiplan za nieważną z uwagi na występujące w niej klauzule abuzywne, których nie można zastąpić jakimikolwiek innymi regulacjami prawnymi. Wydany wyrok jest nieprawomocny.

Sprawę kredytobiorców przeciwko mBankowi prowadzi Kancelaria Sosnowski Adwokaci i Radcowie Prawni.

Subskrybuj nas także na Facebooku oraz Twitter i ZAWSZE otrzymuj jako pierwszy najważniejsze informacje!