{kind=link}

Pod koniec zeszłego roku mBank „odgrażał się”, że chce zaproponować ugody frankowe wszystkim kwalifikującym się do tego klientom do połowy 2023 roku. Wygląda na to, że bank poważnie podszedł do tego planu, ponieważ grupy społecznościowe zrzeszające frankowiczów są wprost pełne propozycji ugodowych od tego kredytodawcy. Czy ugoda z mBankiem to dobry deal w 2023 roku? A może jak zwykle tego typu oferta jest korzystna wyłącznie dla samego banku? Kredytobiorcy są zgodni: ugody to ponury żart, a ich warunki są wręcz obraźliwe w kontekście tego, co konsument może uzyskać w sądzie.

- mBank nie próżnuje i masowo rozsyła propozycje ugód do posiadaczy aktywnych umów frankowych

- Tego rodzaju oferty spływają też do tych frankowiczów, którzy mają otwarty spór sądowy z mBankiem

- Bank najwyraźniej liczy na to, że choć część kredytobiorców postanowi wycofać pozew, ale prawnicy ostrzegają: taka decyzja może mieć katastrofalne następstwa

- Preferencyjne oprocentowanie 4,99 proc. oferowane przez mBank to oferta niewiele lepsza od rynkowej. Jak zawsze prawda ukryta jest w RRSO.

Rok 2023 czasem aktualizacji ugód frankowych

Przeglądając oferty ugodowe mBanku, łatwo oddać się refleksji na temat tego, jak niewiele nauczył się ten podmiot na błędach procederu frankowego. Przez ostatnie lata nastąpiła prawdziwa rewolucja prawna, jeśli chodzi o kredyty waloryzowane kursem waluty obcej. Konsumenci wiedzą już, że tego rodzaju produkty finansowe były wręcz nafaszerowane klauzulami abuzywnymi i postanowieniami zaburzającymi równowagę kontraktową stron, a sądy nie mają już dziś wątpliwości, że umowy, które spełniają te kryteria, powinny być eliminowane z rynku.

Nie zmieniane, poddawane odfrankowieniu czy innym modyfikacjom. Widać to zresztą po zapadających wyrokach, bo 98 proc. z nich to decyzje o charakterze prokonsumenckim (w tym 92 proc. to unieważnienia umów).

Cóż, mBank najwyraźniej zdążył w jakiś sposób ten „drobny” fakt pominąć, a przynajmniej do tego wniosku można dojść, analizując warunki umowne ugód, i to tych po aktualizacjach, które miały być dużo korzystniejsze niż poprzednie.

Początkowo mBank proponował klientom spotkanie w połowie drogi, czyli przewalutowanie kredytu frankowego na złote, ale nie tak, jak gdyby kredyt był od początku zobowiązaniem w krajowej walucie.

mBank chciał porównać takie hipotetyczne saldo z saldem bieżącym, a następnie obniżyć zadłużenie klienta o połowę uzyskanej różnicy. Zdaniem mBanku takie rozwiązanie miało pozwolić na podzielenie się kosztami ryzyka.

Pytanie tylko, w jaki sposób bank ryzykował, udzielając klientowi zobowiązania sztucznie waloryzowanego do waluty, której bank nie musiał kupować, by realizować umowę.

Kredytobiorcy szybko pokazali mBankowi, co sądzą o takich ugodach, a ten musiał wymyślić coś nowego, by zdobyć zainteresowanie klientów, tym bardziej że w perspektywie kilku najbliższych miesięcy należy spodziewać się wyroku TSUE w sprawie o wynagrodzenie za bezumowne korzystanie z kapitału.

Nie tylko mBank, ale i wszyscy kredytodawcy, którzy udzielali kredytów we franku, boją się, że po prokonsumenckim orzeczeniu (które jest bardzo prawdopodobne) frankowicze nie będą już hamowani przez bankowe kontr pozwy i tłumnie ruszą do sądów.

Stąd pilna potrzeba redukcji portfela kredytów frankowych i co za tym idzie ryzyka prawnego wadliwych umów.

Tajna broń mBanku to kolejna pułapka na naiwnych? RRSO nie kłamie

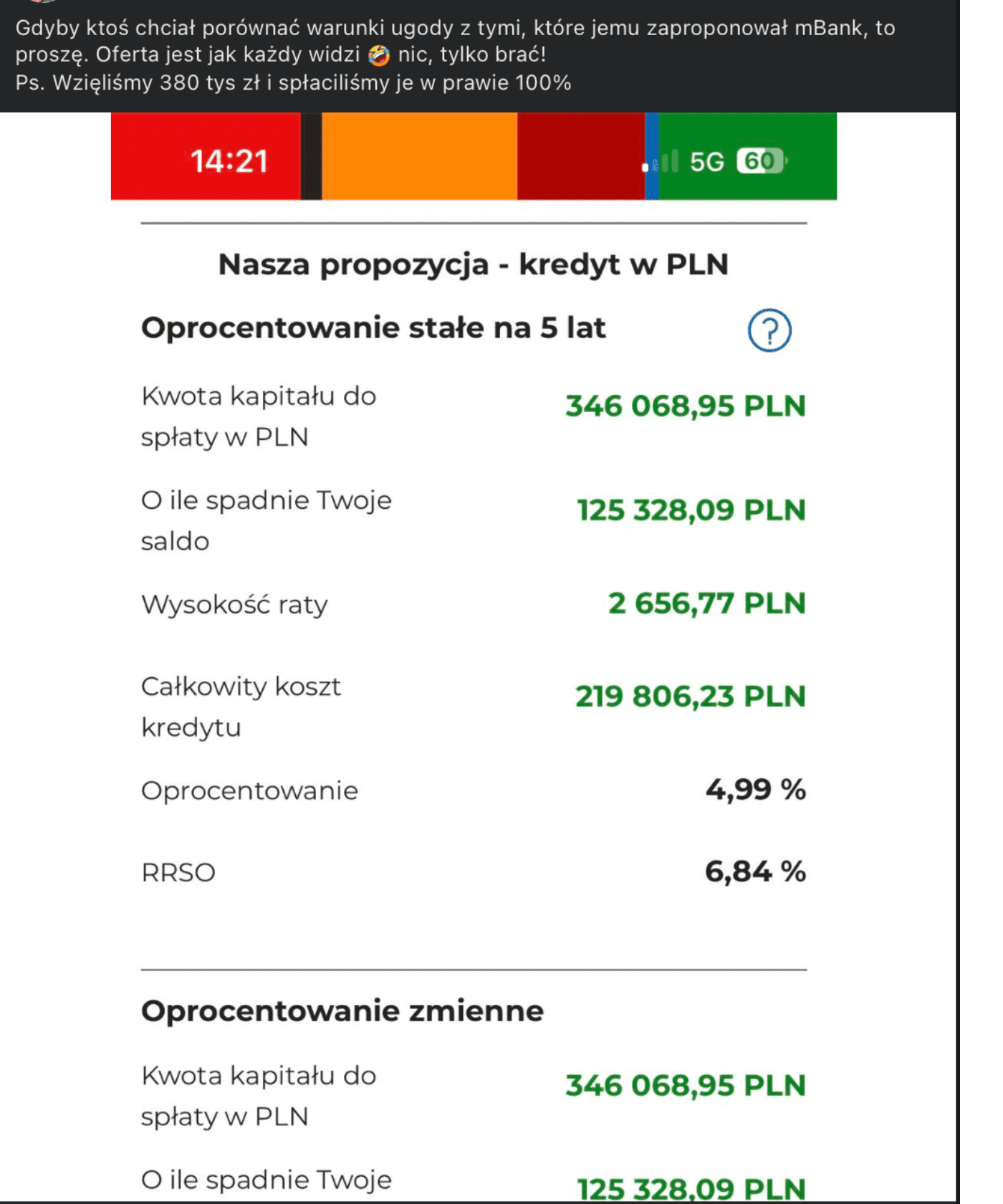

Co proponuje mBank w najnowszej odsłonie programu? Tajną bronią ma być… preferencyjne stałe oprocentowanie na okres 5 lat. Owa promocyjna stawka oprocentowania ma wynieść 4,99 proc., a więc, przynajmniej w teorii, być dużo korzystniejsza niż aktualna rynkowa (złotówkowa oczywiście, bo kredyty frankowe wciąż są oprocentowane dużo niżej niż te w krajowej walucie). Czy tę ofertę mBanku należy potraktować jako ukłon w stronę klienta? Nie, ponieważ jak zwykle w przypadku banków to, co najważniejsze, jest ukryte w szczegółach.

Nie stawka oprocentowania powinna bowiem być przedmiotem głównego zainteresowania klienta, a rzeczywista roczna stopa oprocentowania. Ta zaś wynosi nie 4,99 proc., a … 7,26 proc., a w niektórych ofertach przekracza już aktualnie 8 proc.

Dla porównania RRSO w kredycie na zmiennej stopie to 9,38 proc. Czy różnica jest aż tak znaczna, by klient miał zdecydować się na promocję mBanku i zamrożenie oprocentowania na 5 lat? Absolutnie nie.

Oczywiście banki bronią się, twierdząc, że jest to rozwiązanie korzystne, bo przecież chroni przed wzrostem stóp procentowych, i co za tym idzie, stawki referencyjnej. Nie wspominają jednak, że równie skutecznie chroni też przed… spadkiem kosztu pieniądza i w konsekwencji płaceniem niższych odsetek.

Zachodzi pytanie: czy Rada Polityki Pieniężnej może podnieść jeszcze stopy procentowe. Odpowiedź brzmi, tak, oczywiście, że może. Rzecz tylko w tym, że bardzo nie chce tego robić, bo wie, że oznaczać to będzie widmo recesji i potencjalną falę niewypłacalności kredytobiorców.

Bardziej prawdopodobne jest więc, że RPP zrobi, co w jej mocy, by kosztu pieniądza nie podnosić, a przynajmniej by uniknąć kolejnego cyklu, który wywindowałby stopę referencyjną do wartości dwucyfrowych. A przed takim scenariuszem mogłaby chronić kredytobiorców stała stopa procentowa z RRSO na poziomie 8 proc.

Spłaciłeś już bankowi kapitał kredytu? Nieważne. Płać dalej

Frankowicz, który wciąż spłaca swój kredyt w mBanku, ma dziś wybór. Może pójść do sądu i złożyć pozew, roszcząc o unieważnienie swojej umowy i zwrot na jego rzecz niesłusznie spełnionych świadczeń.

Może też podpisać ugodę i odebrać sobie raz na zawsze prawo do kwestionowania warunków umownych, niezależnie od tego, jak kształtować się będzie rzeczywistość gospodarczo-ekonomiczna w najbliższych latach. Wystarczy przejrzeć przykładową symulację dalszej spłaty kredytu po konwersji na złote, by przekonać się, jak bardzo niekorzystne jest to rozwiązanie.

Bank proponuje w ramach ugody częściowe umorzenie salda. Stara się przy tym, jak może, by nie przypominać klientowi, ile ten dotąd spłacił w ramach rat kapitałowo-odsetkowych, i że jest to wartość bliska pierwotnie pożyczonej kwocie lub nawet ją przekraczająca.

W sądzie taki klient miałby szansę na zabezpieczenie roszczeń nawet w 2-3 miesiące od złożenia pozwu i wstrzymanie spłaty kredytu na czas trwania sprawy. Oznacza to, że z dużą dozą prawdopodobieństwa od tego momentu nie spłaciłby bankowi już ani złotówki.

Tymczasem w ramach ugody musi zaakceptować, że jego dług wobec banku nadal jest aktualny, owszem, na zmienionych warunkach, ale czy korzystniejszych? To mocno wątpliwe, co doskonale widać po wysokości hipotetycznej raty kredytowej, która po konwersji może być nawet wyższa niż w trakcie spłaty kredytu na bieżących warunkach, gdy przecież frank szwajcarski jest rekordowo drogi!

Co ciekawe, bank rozsyła te propozycje również do tych klientów, którzy już zdecydowali się na pozew, a więc są mocne podstawy, by przypuszczać, że wiedzą oni o potencjalnej nieważności swoich umów.

Wielu kredytobiorców otrzymuje tego rodzaju oferty przez telefon czy drogą elektroniczną, z pominięciem swoich pełnomocników prawnych, reprezentujących ich w sądach. Prawnicy ostrzegają klientów, by ci nie podpisywali pochopnie żadnych ustaleń z bankiem, ponieważ konsekwencje takiego kroku mogą być katastrofalne i nie zamkną się w zrzeczeniu roszczeń sądowych.

Chodzi również o to, że jeśli klient podpisze ugodę, a ma otwarty spór sądowy z bankiem, ten będzie miał prawo do żądania zwrotu kosztów zastępstwa procesowego, którymi sąd może obciążyć kredytobiorcę. A koszty te są niemałe, bo wynoszą nawet 10 800 zł za jedną instancję.

Przy zbiegu kilku niekorzystnych czynników kredytobiorca może więc nie tylko niczego nie ugrać na ugodzie, ale jeszcze sporo stracić, dlatego propozycje mBanku (i każdego innego kredytodawcy) należy analizować na chłodno, najlepiej w obecności doświadczonego prawnika.