{kind=link}

PKO Bank Polski po raz kolejny okazał się liderem wśród banków dowiązujących najwyższe rezerwy frankowe. Władze podmiotu poinformowały, że rezerwy za IV kwartał 2024 roku wyniosą 1,6 mld zł. Na koniec III kwartału 2024 roku podmiot był stroną 36,5 tys. sporów sądowych o kredyty hipoteczne w walutach obcych. PKO BP, podobnie jak i jego konkurencja, robi wiele, by wymazać ryzyko prawne z jak największej puli umów. Robi to przy pomocy ugód. Wiele jednak wskazuje na to, że potencjał programów ugodowych powoli się wyczerpuje – wiodące banki zaproponowały już takie porozumienie blisko 100 proc. swoich klientów. Jak namówić na ugodę kredytobiorcę, który wie, że kwestionując umowę w sądzie, może być niemal pewny prawomocnego zwycięstwa?

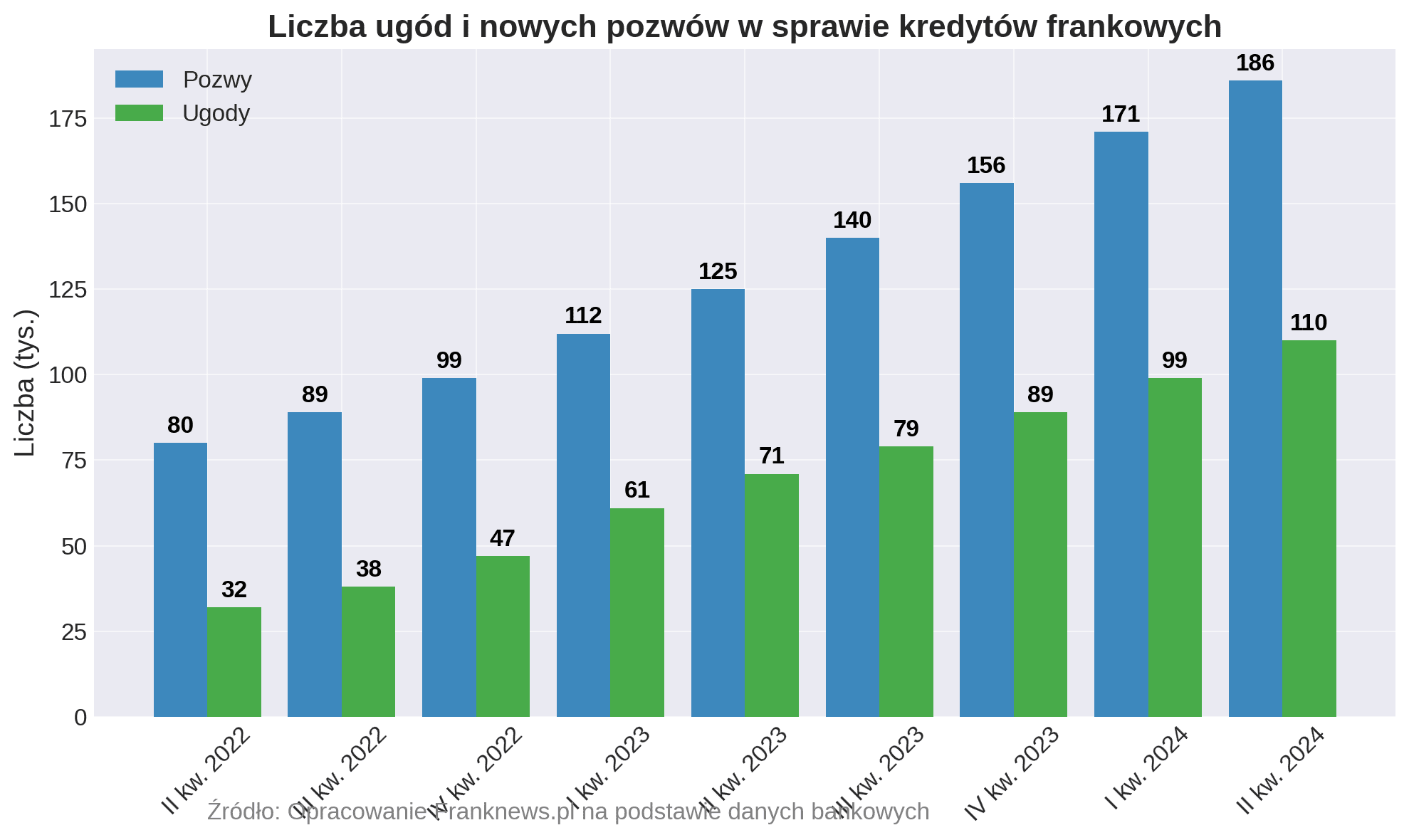

- Ponad 123 tys. ugód, 70 mld zł rezerw frankowych i ok. 200 tys. toczących się postępowań w sądach – tak prezentuje się dotychczasowy bilans masowych sporów powstałych na tle hipotek w walutach obcych, głównie w CHF

- Banki nie próżnują i cały czas dotwarzają kolejne rezerwy, bo wiedzą, że nie wystarczy pokryć kosztów ryzyka związanego z aktywnymi hipotekami. Do sądów na masową skalę ruszają ex-kredytobiorcy, zainteresowani odzyskaniem świadczenia nienależnego

- Zarówno PKO Bank Polski, jak i konkurencyjne banki są zainteresowane zawieraniem ugód z osobami, które już wytoczyły proces. Warunki proponowane takim kredytobiorcom są korzystniejsze od tego, co zawiera w sobie rekomendacja szefa KNF

- Banki mogą liczyć na „pomoc” w negocjowaniu z frankowiczami. Ministerstwo Sprawiedliwości chce postawić na program „Mediacji frankowej”, która 1 lutego 2025 roku ruszy pilotażowo w XXVIII Wydziale Cywilnym SO w Warszawie.

PKO Bank Polski z rekordową rezerwą frankową za IV kwartał – będą lepsze ugody?

Aż 1,6 mld zł wyniosą rezerwy frankowe PKO Banku Polskiego za ostatni kwartał 2024 roku. Tym samym największy bank w Polsce wysuwa się na prowadzenie w kwartalnym rankingu. Drugi na podium Santander Bank Polska utworzył na potrzeby sporów i ugód z frankowiczami rezerwy kwartalne w wysokości 1,17 mld zł. Trzecią lokatę zajmuje mBank z kwartalnymi odpisami na poziomie niemal 907 mln zł.

Większość dużych giełdowych banków ma już rezerwy na poziomie przekraczającym 100 proc. wartości portfela aktywnych kredytów mieszkaniowych w CHF. Wysokie rezerwy w PKO Banku Polskim mogą sugerować dwie rzeczy. Albo podmiot spodziewa się drastycznego skoku liczby postępowań sądowych, albo chce zacząć proponować frankowiczom lepsze warunki ugód, i to na nie potrzebuje pieniędzy.

Do tej pory (a właściwie do końca listopada ur., bo z tego okresu pochodzą najbardziej aktualne dane) sektor zawarł ok. 123,7 tys. frankowych porozumień, z czego zdecydowana większość (111,8 tys.) podpisano poza salą sądową. Na zawarcie ugody przed sądem zdecydowano się w niespełna 12 tys. przypadków.

Świadczyć to może o niewielkiej skłonności do godzenia się u tych frankowiczów, którzy już „zainwestowali” w profesjonalną opiekę prawną i pozew. Osoby te są świadome swoich praw i tego, jak obecnie wygląda linia orzecznicza krajowych sądów. Nie zadowolą się pierwszą lepszą ofertą umorzenia części salda zadłużenia czy nawet wyzerowania długu.

Sektor szykuje pieniądze na ryzyka prawne związane ze spłaconymi umowami?

Banki nie zrażają się oporną postawą swoich klientów i ponawiają propozycje ugody, także wobec tych kredytobiorców, których spory trafiły już przed oblicze sądów I i II instancji. Zdaniem ekspertów im bardziej zaawansowany jest etap postępowania, tym korzystniejsza może być oferta ugodowa sformułowana przez bank. Łącznie sektor wrzucił do frankowej „skarbonki” blisko 70 mld zł. Wg wyliczeń NBP potrzeba jeszcze ok. 15 mld zł, by pokryć ryzyka związane z aktywnymi hipotekami.

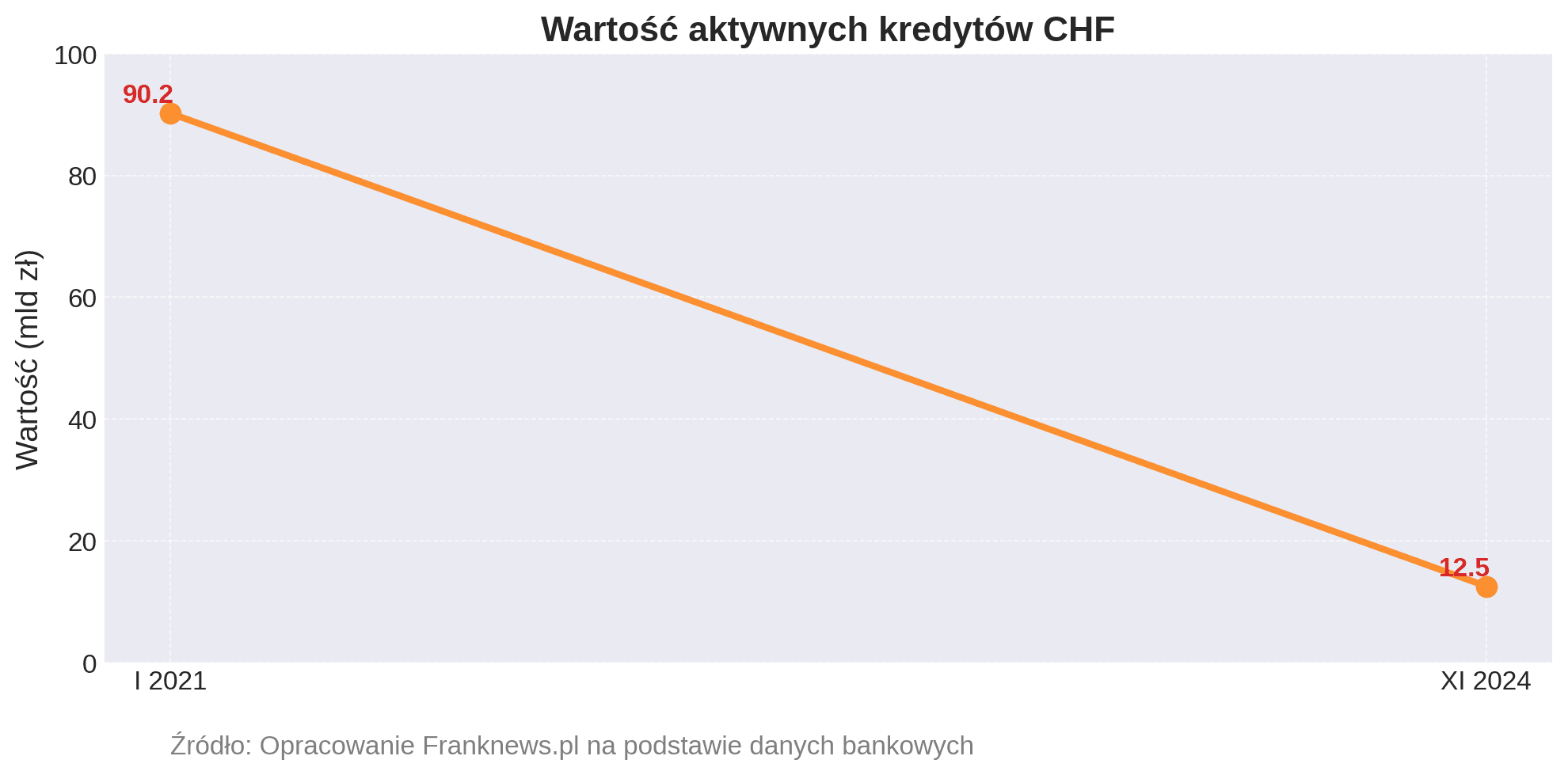

Jaka będzie skala ryzyka dotyczącego już zamkniętych hipotek? W chwili obecnej trudno wyceniać zagrożenia związane z intencjami ex-kredytobiorców, gdyż trend pozywania banków za spłacone umowy jest w fazie wzrostu. W niektórych bankach już co piąta kwestionowana umowa frankowa została zamknięta i rozliczona przed złożeniem powództwa o zapłatę.

Aktualnie w sądach toczy się blisko 200 tys. spraw sądowych dotyczących kredytów mieszkaniowych w walutach obcych. Z tego ok. 1/4 trafiła do sądów warszawskich, w tym przede wszystkim XXVIII Wydziału Cywilnego Sądu Okręgowego w Warszawie.

Program „Mediacja frankowa” przekona frankowiczów z Warszawy do zawierania ugód z bankami?

Już 1 lutego 2025 roku w najstarszym w Polsce (a do niedawna jedynym) Wydziale Frankowym rusza pilotaż programu „Mediacja frankowa”, który ma wspomóc proces godzenia się zwaśnionych stron.

Z programem związane są pewne kontrowersje. Mianowicie frankowiczom i ich pełnomocnikom prawnym nie podoba się to, że, choć w teorii ugody wciąż pozostają dobrowolne, to w praktyce udział w mediacjach jest dla sądów preferowanym rozwiązaniem. Preferencja ta jest okazywana na trzy sposoby. Po pierwsze, kredytobiorcy są informowani o obowiązkowym udziale w spotkaniu informacyjnym na temat mediacji.

Po drugie, od mediatorów, jak i od samych sędziów dowiadują się, że odmowa udziału w mediacjach może skutkować obciążeniem kredytobiorcy kosztami sądowymi, nawet w przypadku jego wygranej. Po trzecie, docierają do nas sygnały świadczące o tym, że sędziowie w niektórych przypadkach odmawiają zabezpieczenia roszczenia tym kredytobiorcom, których wezwano do mediacji.

Czy frankowicze w 2025 roku zapragną mediować z bankami? I jaki może być wynik tych mediacji?

Czy PKO Bank Polski i inne duże banki skorzystają na opisanym powyżej podejściu sędziów, wspieranych najprawdopodobniej przez przedstawicieli resortu (bo program „Mediacji frankowej” nie wziął się przecież z powietrza)? Wiele zależeć będzie od tego, co banki będą skłonne proponować swoim klientom w trakcie mediacji. Jeżeli bankowcy uwierzą w to, że sam autorytet sądu skłoni kredytobiorców do przyjmowania propozycji, które im się nie opłacają, mogą się zdziwić.

Kredytobiorcy są w takich sprawach reprezentowani (na ogół) przez doświadczonych prawników, którzy potrafią liczyć i w jasny sposób przekazać wynik tych obliczeń swoim klientom. Jeśli okaże się, że na unieważnieniu umowy będzie można odzyskać nawet kilkaset tysięcy złotych więcej niż na zawarciu ugody, podjęcie decyzji o kontynuowaniu procesu nie będzie trudne.

Jeżeli banki zaczną jednak przyznawać w toku mediacji, że ich umowy są nieważne, może przyczynić się to do przełomu i sprawić, że frankowicze machną już ręką na kwestie związane z odsetkami ustawowymi za zwłokę, i po prostu złożą podpis pod zaproponowanym porozumieniem.

Czy taki scenariusz jest realny? Póki co nic na to nie wskazuje. A jeden z głównych powodów jest prozaiczny i dotyczy kwestii… podatkowych.

Podpisałeś „korzystną” ugodę z bankiem? Sprawdź, czy aby na pewno ugoda będzie wolna od podatku

Z raportu opublikowanego przed kilkoma dniami w serwisie prawo.pl wynika, że aż 90 proc. frankowych ugód jest niekorzystnych podatkowo dla zawierających je kredytobiorców. Wynika to ze sposobu, w jaki banki formułują w treści ugody powód, dla którego oddają kredytobiorcy pieniądze.

Jeżeli bank, zawierając ugodę, zobowiązuje się do zwrotu na rzecz kredytobiorcy części odsetek, to bardzo często określa ów zwrot mianem świadczenia za zrzeczenie się roszczeń. A to może skutecznie pozbawić kredytobiorcę prawa do skorzystania z ulgi podatkowej od zawarcia ugody. Nawet jeśli spełnia pozostałe kryteria określone w rozporządzeniu.

Fiskus zakwalifikuje takie świadczenie jako dochód, od którego należy opłacić podatek. Ten może wynieść od 0 proc. (w przypadku osób, których łączny dochód roczny, już po uwzględnieniu wypłaconego przez bank świadczenia, nie przekroczy 30 tys. zł) do 32 proc. (w przypadku osób, które są w II progu podatkowym, tj. osiągnęły roczny dochód w wysokości ponad 120 tys. zł brutto).

PKO Bank Polski rezygnuje z kosztownych apelacji. Frankowicze mają szansę na szybsze prawomocne wyroki

Niepewność związana z kwestiami podatkowymi to jeszcze jeden argument za tym, by nie iść z bankiem na ugodę. Unieważniając umowę, kredytobiorca jest wolny od płacenia z tego tytułu podatku dochodowego. Nieważne, jak wysoka będzie kwota, którą wypłaci mu bank tytułem świadczenia nienależnego.

W przypadku kredytobiorców z PKO Banku Polskiego spore znaczenie może mieć również to, iż ten podmiot powoli modyfikuje swoją strategię procesową i stawia obecnie na minimalizowanie kosztów postępowań. W PKO Banku Polskim dobrze wiedzą, że wieloletni proces wiąże się nie tylko z wysokimi kosztami sądowymi (opłata za apelację wynosi aż 5 proc. od wartości przedmiotu sporu), ale i ryzykiem tego, że sąd zasądzi na rzecz konsumenta odsetki ustawowe za zwłokę obejmujące okres całego postępowania.

Bezpieczniejszą opcją w tej sytuacji staje się… rezygnacja z apelacji i zaakceptowanie wyroku sądu I instancji. Do zastosowania takiej właśnie strategii pozwanego banku doszło w poniższych sprawach, pochodzących z portfolio wyspecjalizowanej w reprezentowaniu frankowiczów Kancelarii Sosnowski Adwokaci i Radcowie Prawni:

- XXVIII C 1897/21 – po 34 miesiącach postępowania, dnia 16 lutego 2024 roku, Sąd Okręgowy w Warszawie wydał wyrok w sprawie, którą kredytobiorcy wytoczyli PKO Bankowi Polskiemu w związku z umową Własny Kąt, zawartą przez strony sporu w 2006 roku. Wyrokiem sądu umowa została uznana za nieważną, natomiast pozwany bank zobligowany został do zwrotu na rzecz powodów kwot 503.037,76 zł oraz 46.875,80 CHF wraz z odsetkami ustawowymi za opóźnienie od dnia 4 września 2023 roku do dnia zapłaty. Wyrok jest prawomocny – PKO BP poddał się po unieważnieniu umowy przez sąd I instancji

- II C 348/22 – pozew w niniejszej sprawie został złożony w lutym 2022 roku, a wyrok wydano 1 października 2024 roku. Sąd Okręgowy w Łodzi ustalił nieważność umowy kredytowej zawartej przez PKO Bank Polski z powodami w 2008 roku. Ponadto sąd zasądził od pozwanego podmiotu na rzecz powodów kwoty 208.791,59 zł, 52.406,73 CHF oraz 27.543,05 zł wraz z odsetkami ustawowymi za opóźnienie, liczonymi od dnia 31 marca 2022 roku do dnia zapłaty. Wyrok uprawomocnił się dzięki temu, że pozwany podmiot nie złożył apelacji. Przyczynił się do tego nieskutecznie złożony wniosek o wydanie uzasadnienia do orzeczenia sądu I instancji.

PODSUMOWANIE:

Rezerwy frankowe sektora bankowego jak były wysokie, tak nadal takie pozostają. I nic nie wskazuje, aby sytuacja miała prędko się odmienić. Obecnie banki mają już pokryte odpisami zagrożenia związane z aktywnymi hipotekami frankowymi, ale problemem są wykonane umowy, co do których należy spodziewać się tysięcy pozwów o zapłatę. Ex-frankowicze mogą poczuć się zachęceni do wstąpienia na drogę sądową ze względu na rosnącą niechęć banków, w tym PKO BP, do składania apelacji od negatywnych wyroków.

Pewną pomocą dla banków może być ruszający niebawem w Warszawie program „Mediacji frankowej”. Frankowicze są „zapraszani” do udziału w mediacjach w mało elegancki sposób. Z otrzymywanych pism od mediatorów dowiadują się, że odmowa uczestnictwa w negocjacjach z bankiem może skutkować obciążeniem ich kosztami postępowania oraz kosztami zastępstwa procesowego, także w przypadku wygrania sporu. Jest to oczywiście pewna niedogodność, ale znacznie większą jest rezygnacja z potencjalnej korzyści wynikającej z unieważnienia umowy, a opiewającej nierzadko na kwotę rzędu kilkuset tysięcy złotych.

Czy frankowicze przestraszą się presji wywieranej przez sądy oraz mediatorów i zaczną podpisywać ugody, do których nie są przekonani? To bardzo wątpliwe. Ktoś, kto złożył już pozew w sądzie, jest zwykle zdeterminowany i nastawiony na uzyskanie określonych korzyści (skrupulatnie wyliczonych przez pełnomocnika prawnego). Przekonanie takiego kredytobiorcy do zaakceptowania warunków proponowanych przez bank, zwykle oferujących ułamek tego, co jest do ugrania przy obaleniu umowy w sądzie, będzie więc ekstremalnie trudne.