{kind=link}

Zgodnie z najnowszymi danymi, do sądów trafiło już łącznie ok. 180 tys. spraw frankowych. Tylko w pierwszych trzech kwartałach minionego roku frankowicze złożyli blisko 59 tys. pozwów przeciwko bankom, z czego aż 56 tys. to sprawy, które trafiły do sądów okręgowych. W omawianym okresie sądy te wydały 39,5 tys. wyroków w sprawach dotyczących kredytów pseudowalutowych. Te dane dobitnie pokazują, że zainteresowanie frankowiczów pozwem nie maleje. Mówiąc ściślej, w 2024 roku jest dokładnie na odwrót. Kancelarie frankowe mają pełne ręce roboty, nic więc dziwnego, że coraz więcej adwokatów i radców prawnych chce wejść w ten rynek i również oferować pomoc frankowiczom. W interesie kredytobiorcy jest jednak to, aby reprezentował go doświadczony i wyspecjalizowany prawnik, a nie ktoś, kto jeszcze miesiąc temu deklarował, że zajmuje się zupełnie innymi dziedzinami prawa. W takim razie jakie pytania zadać na wstępie w kancelarii, by upewnić się, że trafiliśmy we właściwe miejsce?

W tym tekście wyjaśniamy kilka kwestii, które są niezwykle istotne dla każdego frankowicza będącego na etapie poszukiwań dobrej kancelarii do unieważnienia kredytu w CHF:

- O co zapytać prawnika frankowego przed podpisaniem umowy?

- Po czym poznać, że mamy do czynienia z doświadczoną kancelarią frankową, a nie podmiotem, który dopiero co ukierunkował swoją specjalizację na spory z bankami?

- Jak porównać oferty kancelarii frankowych pod kątem finansowym?

- Jakie zachowania/praktyki w kancelarii powinny wzbudzić nasz niepokój?

Pytania, jakie w 2024 roku należy zadać prawnikowi frankowemu przed nawiązaniem współpracy

Adwokaci frankowi to specyficzna i bardzo wąska grupa specjalistów, która zdecydowanie wyróżnia się na tle reszty prawników. Gdy jej najbardziej doświadczeni przedstawiciele zaczynali podejmować pierwsze próby podważania frankowych umów kredytowych, szanse na wygranie sporu z bankiem wynosiły ok. 20-25 proc. To bardzo mało, nic więc dziwnego, że inni prawnicy specjalizujący się w prawie cywilnym omijali takie sprawy szerokim łukiem. Nieliczna grupa adwokatów i radców prawnych zorientowana na pomoc frankowiczom nie zrażała się niekorzystnym orzecznictwem i krok po kroku budowała swoje know how, dążąc do tego, by wątpliwościami nagromadzonymi wokół kredytów frankowych zajął się Trybunał Sprawiedliwości UE. Tak też się stało.

Dziś ci odważni ludzie, którzy 8-10 lat temu postanowili walczyć z bankowym Goliatem, są jednymi z najbardziej cenionych specjalistów na rynku. Wielu początkujących prawników, jak również tych, którzy przed laty wybrali sobie mniej ryzykowną i po prostu spokojniejszą specjalizację, dziś z zazdrością patrzy na efekty pracy frankowych ekspertów. I na ich zawrotne honoraria. Najlepsi na rynku nie muszą się bić o klientów – ci sami odnajdują ich oferty i są gotowi dobrze zapłacić za poprowadzenie sprawy przez kogoś, kto mimo setek, czasem nawet i tysięcy doprowadzonych do końca spraw, zdążył zachować niemal stuprocentową skuteczność.

Dlaczego o tym piszemy? A dlatego że teraz, gdy orzecznictwo jest znacznie korzystniejsze niż przed 2019 rokiem, na rynku usług prawnych pojawia się wielu naśladowców, którzy również chcą „pomagać” frankowiczom. Nie mają wprawdzie ani odpowiedniego przygotowania merytorycznego, ani tym bardziej doświadczenia, ale wychodzą z założenia, że szczere chęci na początek będą wystarczające. Otóż nie będą. Dlatego postaramy się w prosty sposób wyjaśnić naszym czytelnikom, jakie pytania zadać prawnikowi, by przekonać się, czy aby na pewno jest właściwą osobą do poprowadzenia ich sprawy.

Po pierwsze: weryfikacja doświadczenia adwokata/radcy prawnego

Frankowicz, który chce podpisać umowę z naprawdę dobrym, wyspecjalizowanym prawnikiem, musi chwycić za wyjątkowe gęste „sito” – na rynku jest bowiem co odsiewać. Wstępna weryfikacja powinna polegać na dokładnym wypytaniu naszego potencjalnego prawnika o jego doświadczenie. Prawnicy, nawet ci nie najlepsi, to z reguły wspaniali krasomówcy, dlatego pytanie nie powinno być sformułowane w sposób ogólny, bo średnio rozgarnięty adwokat zagada klienta, zasypując go nieistotnymi detalami, nawet jeśli kompletnie nie ma doświadczenia w sprawach frankowych.

Jak zatem sformułować pytanie o doświadczenie? Najlepiej w sposób konkretny i niepozostawiający miejsca na niedomówienia:

- Ile spraw dotyczących kredytów frankowych Pan/i dotąd wygrał/a?

- Od jak dawna zajmuje się Pan/i sprawami frankowymi? Czy ma Pan/i doświadczenia w tym względzie sprzed 2019 roku?

- Gdzie mogę znaleźć opisy Pana/Pani dotychczasowych sukcesów w sporach z bankami?

Słuchając odpowiedzi na ostatnie pytanie, warto zachować czujność. Doświadczony prawnik frankowy chętnie chwali się efektami swojej pracy – to właściwie jedna z niewielu legalnych możliwości autopromocji dla adwokata czy radcy prawnego. Publikowanie skanów wyroków na stronie internetowej kancelarii czy jej profilach w social mediach to najlepszy sposób na przekonanie potencjalnych klientów o własnej skuteczności. Jeśli prawnik nie udostępnia swoich sukcesów w sieci, za to chętnie dzieli się nimi w korespondencji mailowej czy bezpośrednio na spotkaniu z potencjalnym klientem, należy to uznać za co najmniej zastanawiające. Warto zadać sobie wówczas pytanie, czy wyroki, które podaje jako swoje, nie zostały przypadkiem „zapożyczone” z innej kancelarii, nieco bardziej doświadczonej w dziedzinie prawa bankowego.

Jeżeli prawnik rzeczywiście ma wieloletnie doświadczenie w prowadzeniu spraw frankowych, nie będzie miał żadnych oporów przed zwięzłą odpowiedzią na powyższe pytania. Najlepsi prawnicy frankowi na rynku pomagają kredytobiorcom w sporach z bankami od 8-10 lat, a prowadzone przez nich kancelarie mają już po ok. 1500 wygranych. Spis tych sukcesów wraz z podaniem sygnatur akt każdej sprawy można zwykle odnaleźć w formie listy na stronie kancelarii.

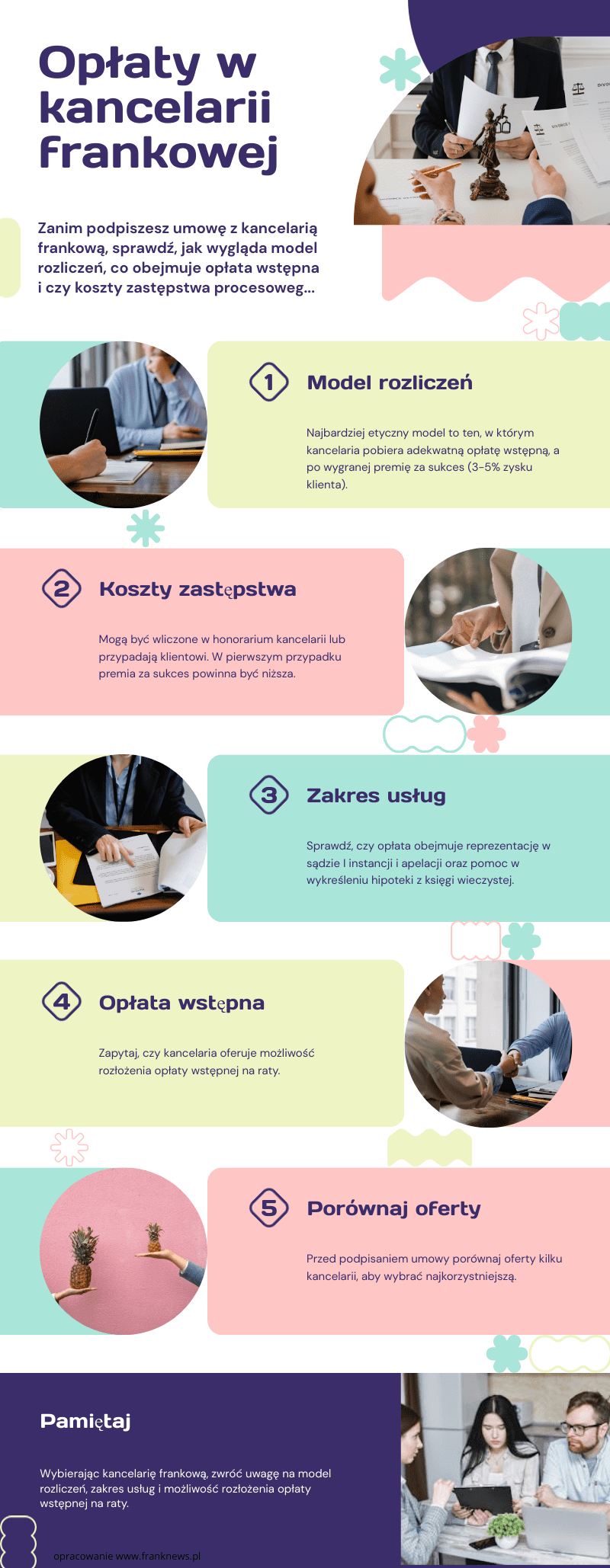

Po drugie: forma prawna i zasady rozliczeń w kancelarii frankowej

To oczywiste, że kredytobiorca chciałby zapłacić za unieważnienie swojej umowy frankowej możliwie jak najmniej. Gdzie jednak postawić granicę pomiędzy zdrowym rozsądkiem (chęcią zapłaty uczciwej ceny za dobrze wykonaną usługę) a brawurowym poszukiwaniem „okazji”? Jeśli cena jest dla frankowicza decydującym aspektem w wyborze kancelarii, istnieje duże prawdopodobieństwo, że na końcu wybierze on fatalnie i powierzy swoją sprawę pseudokancelarii, czyli spółce z o.o. (ewentualnie S.A.), która przyciąga klientów niskim kosztem początkowym, a następnie pobiera gigantyczną wręcz premię za sukces, wielokrotnie wyższą niż u naprawdę dobrego i doświadczonego prawnika.

Jak uniknąć tego scenariusza? Przede wszystkim jeszcze przed umówieniem się na rozmowę, zweryfikujmy, z kim mamy do czynienia. Odszukajmy na stronie dane firmy – nie tylko jej nazwę, ale też NIP i REGON. Sprawdźmy, kto stoi za tym podmiotem i w jakiej formie prawnej jest on prowadzony. Nie każda spółka powinna wzbudzić naszą czujność. Przykładowo spółka jawna, komandytowa, komandytowo-akcyjna czy partnerska to formy działalności, które są jak najbardziej dozwolone dla kancelarii adwokackich i radcowskich.

Inaczej jest ze spółkami kapitałowymi (czyli właśnie z o.o. i S.A.), które są zakazane w przypadku działalności adwokatów i radców prawnych. Jeśli firma świadcząca „pomoc frankowiczom” działa w takiej formie, to znak, że jest tylko pośrednikiem: zbiera zlecenia na poprowadzenie sprawy, a następnie kieruje je do wybranych przez siebie prawników. Dobierając prawnika do sprawy, podmiot kieruje się nie kryterium doświadczenia, a względami ekonomicznymi: im tańszy prawnik, tym lepiej dla spółki, bo więcej zarobi na kliencie, którego zdobyła.

Nawet jeśli kancelaria ma właściwą formę prawną, powinniśmy wnikliwie zapoznać się z zasadami współpracy z nią. Pytania do zadania w kancelarii frankowej dotyczące aspektu finansowego prezentują się następująco:

- Jak wygląda model rozliczeń w kancelarii w przypadku sprawy frankowej? (najbardziej etyczny to ten, w którym kancelaria pobiera adekwatną do wartości przedmiotu sporu opłatę wstępną, a po wygranej otrzymuje dodatkowo premię za sukces, wynoszącą ok. 3 do 5 proc., licząc od zysku klienta z unieważnienia umowy)

- Co z kosztami zastępstwa procesowego w przypadku wygranej – czy przypadają klientowi, czy wchodzą w skład honorarium kancelarii? (obie opcje są poprawne, przy czym jeśli kancelaria zalicza kzp na poczet honorarium, powinna odpowiednio zredukować wysokość premii za sukces)

- Jaki zakres usług jest objęty wskazaną w umowie opłatą – czy zawiera ona w sobie tylko reprezentację w sądzie I instancji, czy uwzględnia już też potencjalną apelację? Czy w razie uprawomocnienia się wyroku prawnik pomoże w wykreśleniu hipoteki z księgi wieczystej?

- Czy opłatę wstępną można rozłożyć na raty? (pytanie zasadne w sytuacji, gdy nie stać nas na jednorazowe wydanie kilkunastu tysięcy złotych na pokrycie kosztów opieki prawnej).

Sprawdź: Dlaczego frankowicze powinni uważać na kancelarie frankowe działające jako sp. z o.o.?

Po trzecie: podejście adwokata do ugody z bankiem

O kunszcie frankowego prawnika świadczy też to, w jaki sposób podchodzi do proponowanych przez banki ugód. Dobry prawnik nie będzie próbował wpłynąć na decyzję frankowicza o ewentualnej ugodzie – zaznajomi go po prostu z tym, na czym taka ugoda polega, jakie są jej zalety, jakie wady oraz skrupulatnie porówna finansowe skutki ugody (na zasadach KNF, chyba że bank wyszedł już z propozycją ugodową wobec klienta na innych warunkach) ze skutkami unieważnienia umowy w sądzie. Ostateczny wybór optymalnego rozwiązania zostawi klientowi.

Prawnik, który nie jest pewny swojego doświadczenia, ma zwykle do ugód bardzo entuzjastyczne podejście i wyraźnie zatraca obiektywizm w zestawianiu takiego polubownego rozwiązania z brnięciem w postępowanie sądowe. Powód jest prosty: łatwiej namówić kredytobiorcę na ugodę, wziąć od niego opłatę za negocjacje z bankiem i zamknąć sprawę bez nadmiernego nakładu pracy, niż angażować się w długi i wymagający proces, od którego wyniku zależeć będzie w dużej mierze honorarium kancelarii.

Dobry prawnik nie boi się walki z bankiem w sądzie, nie jest też zaciekłym wrogiem frankowych ugód. Wie, że na prośbę klienta będzie w stanie wynegocjować korzystne porozumienie – lepsze niż to, co bank byłby w stanie zaproponować klientowi, gdyby ten przystąpił do rozmów bez pełnomocnika prawnego. Wie też, że niezależnie od swoich zdolności negocjacyjnych, najprawdopodobniej nie będzie w stanie przekonać banku do tego, by ten dobrowolnie uznał nieważność umowy i rozliczył się uczciwie ze świadczenia nienależnego.

Taka korzyść jest do ugrania dopiero w sądzie – i o tym uczciwie informuje swojego klienta, zaznajamiając go przy okazji ze wszystkimi szansami oraz zagrożeniami, które się z tym wiążą. Obliczając korzyści z unieważnienia umowy frankowej w 2024 roku, dobry prawnik z pewnością nie pominie kwestii ustawowych odsetek za opóźnienie, które mogą zostać zasądzone na rzecz frankowicza w wyniku wygranej.

Jakie zachowania prawnika powinny wzbudzić niepokój frankowicza?

Na koniec podsumujmy zachowania, które powinny już na starcie wzbudzić czujność, a czasami wręcz zdyskwalifikować ofertę kancelarii:

- brak jasnej polityki rozliczeniowej – kancelaria w ramach premii za sukces pobiera określony procent od „korzyści” uzyskanych przez klienta, ale nie wyjaśnia, jak oblicza te korzyści. Taki model daje bardzo duże pole do finansowych nadużyć

- pośredniczenie w rozliczeniach z bankiem – kwoty zasądzone od banku na rzecz kredytobiorcy prawomocnym wyrokiem sądu powinny być wpłacane wygranemu przez stronę przegraną na indywidualny rachunek bankowy, bez pośrednictwa kancelarii w tych rozliczeniach – takie pośrednictwo to kolejna okazja do ewentualnych nadużyć

- wymijające odpowiedzi na proste pytania, próby manipulowania – jeśli prawnik po zadaniu mu pytania o ilość wygranych spraw zaczyna lawirować i, zamiast udzielić prostej odpowiedzi, opowiada, ile spraw obecnie prowadzi, frankowiczowi powinna zapalić się czerwona lampka. Tak samo, gdy na konkretne pytanie o własne sukcesy w procesach przeciwko bankom cytuje ogólne statystyki i mówi np., że bank X (z którym chce sądzić się potencjalny klient) przegrywa obecnie 99 proc. spraw sądowych.

Rada na koniec? Zawsze pytajmy, gdy czegoś nie wiemy lub nie rozumiemy. Cierpliwość, z jaką adwokat odpowiada na nasze pytania, też jest miarą jego profesjonalizmu. A tylko profesjonalista poradzi sobie ze skomplikowanym i – mimo korzystnego orzecznictwa – nadal bardzo wymagającym procesem przeciwko rynkowemu gigantowi, który dysponuje niemal nieograniczonym budżetem na reprezentację w sądzie.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca.

Bądź na bieżąco! Obserwuj nas w Wiadomościach Google. Wesprzyj nas poprzez polubienie udostępnienie tego artykułu na Facebook i platformie X (Twitter)

a w zakresie wynagrodzenia kancelarii o co pytanie prawników?

masz w artykule napisane. Jeśli masz wynagrodzenie success fee liczone od korzyści to musisz dokładnie wiedzieć z czego te korzyści wynikają i będa liczone to podstawowa sprawa