{kind=link}

Choć w ostatnich miesiącach sprawy frankowiczów, a także wyroki TSUE związane z kredytami pseudowalutowymi zdecydowanie przyćmiły próby kwestionowania stawki WIBOR przez kredytobiorców złotowych, w lipcu umowy wyrażone w rodzimej walucie znów są na ustach wszystkich. A to za sprawą spektakularnego wyroku wydanego 5 lipca 2023 roku przez Sąd Rejonowy w Zielonej Górze. Pełnomocnikom prawnym kredytobiorców złotowych udało się dowieść, że zawarta w umowie klauzula dotycząca stawki referencyjnej jest abuzywna, a więc nie może obowiązywać konsumentów. Tym samym kredytobiorcy będą spłacać swój kredyt jedynie w oparciu o marżę banku, wynoszącą 1,7 proc. Wyrok jest nieprawomocny, ale sektor bankowy jest nim zaniepokojony i rozpoczął już szeroko zakrojoną kampanię medialną, mającą tylko jeden cel: zniechęcenie złotówkowiczów do sądzenia się.

- Złotówkowicze wzorem frankowiczów walczą o swoje prawa w sądach i próbują wyeliminować z umów kredytowych niedozwolone postanowienia umowne. Posiadacze umów złotowych walczą o pozbycie się stawki WIBOR ze swoich zobowiązań

- Banki twierdzą, że działania złotówkowiczów nie mają szans powodzenia, ponieważ WIBOR jest stawką obiektywną i niepodważalną. Dokładnie tak samo przedstawiciele sektora bronili przed laty kredytów frankowych – dziś masowo unieważnianych w sądach

- Zdaniem ekspertów powiązanych z bankami sposób wyznaczania WIBORu jest zgodny z unijnym rozporządzeniem BMR. Prawnicy kredytobiorców wskazują, że nie jest to do końca prawda, ponieważ ten dokument nie dopuszcza, aby ustalanie wskaźnika w oparciu o hipotetyczne dane było standardem

- Sądy zaczynają już dostrzegać, że umowy kredytów złotowych są dalekie od ideału, a ich zapisy mogą naruszać interesy konsumentów. Wynikiem może być wykreślenie stawki referencyjnej z umowy – taką decyzję podjął w jednej ze spraw Sąd Rejonowy w Zielonej Górze.

Subskrybuj nas także na Facebooku oraz Twitter i ZAWSZE otrzymuj jako pierwszy najważniejsze informacje!

Zielonogórski Sąd Rejonowy wykreślił WIBOR z umowy kredytowej konsumentów. Banki wpadły w popłoch

Polacy są w stanie przyzwyczaić się do różnych rzeczy: dwucyfrowej inflacji, wysokich kosztów energii czy paliwa. Jednak z trudem przychodzi im zaakceptowanie podwójnych rat kapitałowo-odsetkowych, jakie spłacają w związku z rekordową wartością stawki WIBOR.

Złotówkowicze obserwują to, co dzieje się obecnie w sądach z kredytami frankowymi i nie chcą biernie czekać, aż stawka referencyjna ponownie wzrośnie, pociągając za sobą naturalną konsekwencję w postaci wzrostu części odsetkowej miesięcznej raty kredytu. Zamiast narzekania, wybierają więc działanie: pierwsze pozwy przeciwko bankom, w których kredytobiorcy zdecydowali się na zakwestionowanie stawki WIBOR jako niemiarodajnej i podatnej na manipulacje, wpłynęły do krajowych sądów już na początku ubiegłego roku. Należy się więc spodziewać, że najbliższe miesiące przyniosą pierwsze wyroki w tego typu sprawach, na razie nieprawomocne, wydane przez sądy rejonowe i okręgowe.

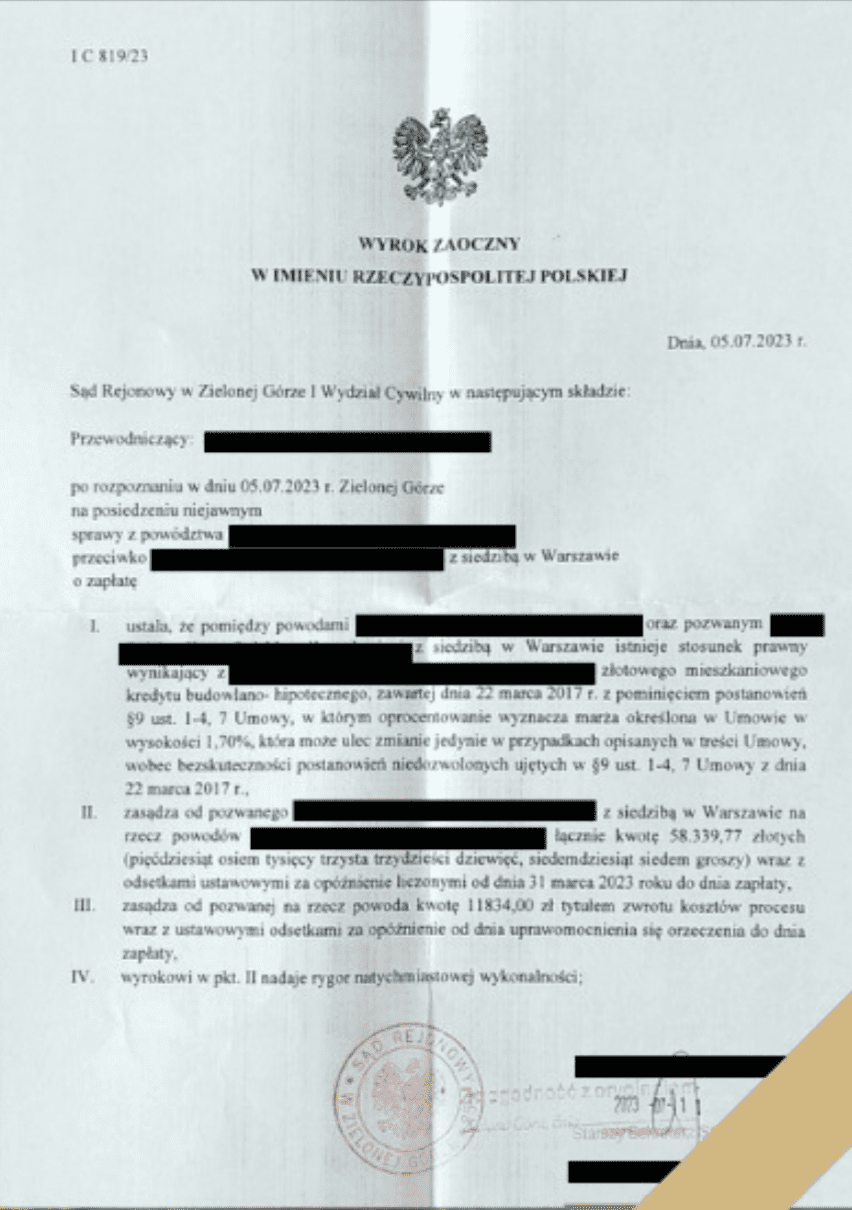

Prawdopodobnie pierwszy tego typu korzystny dla kredytobiorców wyrok zapadł w Sądzie Rejonowym w Zielonej Górze dnia 5 lipca 2023 roku (sygnatura akt sprawy: I C 819/23). Sprawa z powództwa złotówkowiczów przeciwko bankowi została rozpoznana na posiedzeniu niejawnym – sąd wydał wyrok w tym samym dniu. Sporna umowa dotyczyła kredytu budowlano-hipotecznego zawartego dnia 22 marca 2017 roku. Sąd uznał, że z umowy należy usunąć główny składnik oprocentowania, czyli WIBOR, pozostawiając w niej jedynie samą marżę banku, wynoszącą 1,7 proc. Krótko mówiąc, na oprocentowanie kredytu powodów nie będą się już składać WIBOR+marża, a sama marża. Sąd uznał bezskuteczność postanowień niedozwolonych, które podobnie, jak w przypadku umów frankowych, nie wiążą konsumenta.

Sąd Rejonowy w Zielonej Górze zasądził od banku na rzecz powodów kwotę ponad 58 tys. zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od końca marca 2023 roku. Dodatkowo pozwany bank został obciążony kosztami zastępstwa procesowego w wysokości 11 834 zł – kwota ta powędruje do powodów. Wyrokowi w punkcie dotyczącym zapłaty na rzecz powodów kwoty 58 tys. zł sąd nadał rygor natychmiastowej wykonalności.

Orzeczenie jest nieprawomocne i bankowi przysługuje prawo do odwołania, co z pewnością wykorzysta. Decyzja zielonogórskiego sądu pokazuje jednak dobitnie, że umowę kredytu złotowego jak najbardziej warto kwestionować, powołując się na obecność w niej postanowień niedozwolonych związanych ze sposobem ustalania oprocentowania.

Bankowi propagandyści chcą zniechęcić złotówkowiczów do sądzenia się. Czy zostaną wysłuchani?

Jak nietrudno się domyślić, banki wpadły w popłoch po lipcowym wyroku sądu w Zielonej Górze. Wysłały do mediów swoich najlepszych ekspertów, by ci tłumaczyli opinii publicznej, że ów wyrok nic nie znaczy, a złotówkowicze stoją na przegranej pozycji i nie mają podstaw do wykreślania stawki WIBOR ze swoich umów.

Ta, zdaniem bankowych ekspertów, ma być wręcz teflonowa – odporna na wszelkie manipulacje, spełniająca restrykcyjne wymogi KNF i unijne, opisane m.in. w rozporządzeniu BMR. Eksperci banków powołują się na dotychczasowe sukcesy sektora w sądach – na już wygrane z kredytobiorcami procesy, a także niechęć sądów do udzielania zabezpieczenia roszczeń w postępowaniach o WIBOR – wg nich nawet 95 proc. wniosków w tym względzie spotyka się z odmową.

Pytanie, jak na tę sytuację wpłynie wyrok TSUE w postępowaniu C-287/22, dotyczący wprawdzie sprawy frankowej, ale mający przełożenie również na inne sprawy o kredyty hipoteczne, w których stroną są konsumenci.

TSUE uznał, że konsumentowi sądzącemu się z bankiem w związku z obecnością w umowie kredytowej klauzul abuzywnych przysługuje prawo do zabezpieczenia roszczeń, i to nawet wówczas, gdy nie zdążył jeszcze oddać w ratach nominalnej kwoty kredytu.

Adwokaci i radcowie prawni reprezentujący złotówkowiczów w sądach bezlitośnie rozprawiają się z retoryką bankowych ekspertów, wskazując, że sektor jak zwykle w takich przypadkach posługuje się nie najwyższych lotów manipulacją. Pierwszy z brzegu przykład to zgodność sposobu wyliczania WIBORu z unijnym rozporządzeniem BMR.

Prawnicy wskazują, że owo rozporządzenie wyklucza sytuację, w której stawka referencyjna nagminnie wyznaczana jest w oparciu o dane hipotetyczne. A z taką właśnie sytuacją mamy do czynienia w Polsce, gdzie w wielu okresach brak jest po prostu danych z rynku międzybankowego, które mogłyby posłużyć do wyliczenia stawki, lub danych tych jest zbyt mało, by można je było uznać za miarodajne.

A to dopiero wierzchołek góry lodowej. Podobnie jak w przypadku kredytów frankowych, w sprawach o kredyty złotówkowe najistotniejsze może być niedopełnienie przez bank obowiązku informacyjnego ciążącego na nim wobec konsumenta.

Chodzi o ryzyka związane z produktem długoterminowym, jakim jest kredyt hipoteczny. Złotówkowicze mają żal do banków, że te nie zaznajomiły ich w sposób jasny i zrozumiały z wpływem wzrostu stawki referencyjnej na wysokość raty kapitałowo-odsetkowej, a także nie poinformowały, jak znaczna może być podwyżka owej stawki w określonej rzeczywistości gospodarczo-ekonomicznej.

Jeśli pełnomocnicy prawni zdołają przekonać sędziów, że banki nie wywiązały się należycie z tego zobowiązania, los stawki WIBOR w setkach tysięcy umów kredytowych stanie pod znakiem zapytania, a oprocentowanie samą marżą przestanie być dla konsumentów nierealnym marzeniem, zaś stanie korzyścią jak najbardziej możliwą do osiągnięcia.

Subskrybuj nas także na Facebooku oraz Twitter i ZAWSZE otrzymuj jako pierwszy najważniejsze informacje!