{kind=link}

Mamy kolejny przełom w sprawie sankcji kredytu darmowego: konsumenci, którzy walczą z bankiem w sądzie, mają szansę na zabezpieczenie swojego roszczenia poprzez wstrzymanie płatności raty odsetkowej na czas trwającego procesu. Tego rodzaju postanowienie w sprawie kredytobiorcy sądzącego się z bankiem o SKD wydał niedawno Sąd Okręgowy w Warszawie. Podczas gdy bankowcy przestrzegają konsumentów przed składaniem tego rodzaju roszczeń do sądu, pełnomocnicy strony przeciwnej wskazują, że linia orzecznicza powoli, bo powoli, ale sukcesywnie staje się coraz korzystniejsza dla poszkodowanych przez sektor. Ale kredytobiorcy, którzy zdecydują się zawalczyć o swoje prawa, muszą uważać – na rynku powstaje coraz więcej podmiotów chcących przejąć ich wierzytelności podstępem, i to za bezcen. Szczegóły w tekście.

- Konsument, który pozwie bank o SKD, może liczyć na zabezpieczenie swojego powództwa w sądzie. Na razie korzystne dla konsumentów decyzje w tym obszarze są incydentalne, ale należy spodziewać się znacznej poprawy sytuacji kredytobiorców w sądach, i to już w najbliższych miesiącach

- Choć sankcja kredytu darmowego nie jest nowością w polskim prawie, to dopiero od niedawna roszczenia jej dotyczące zyskują masowy charakter. Część sądów nadal nie wie, jak rozpatrywać takie sprawy, ale jest to etap przejściowy. Do TSUE trafiła cała seria pytań odnoszących się do SKD

- O ogromnych szansach kredytobiorców na „darmowe kredyty” świadczy rozwijający się przemysł skupowania wierzytelności, w którym specjalizują się spółki z o.o.. Firmy te za bezcen skupują od konsumentów prawo do pozwania banku, nierzadko nie informując, z czego tak naprawdę klient rezygnuje, podpisując umowę cesji

- Sądy zaczynają już zauważać nieuczciwe podejście skupów wierzytelności do klienta, co objawia się oddalaniem składanych przez nie powództw przeciwko bankom. Jeśli chcesz więc pozwać bank, zrób to samodzielnie – współpraca z takim podmiotem może narazić Cię nie tylko na stres, ale i na niepotrzebne koszty, o których więcej w tekście.

Sąd Okręgowy w Warszawie przyznał kredytobiorcy zabezpieczenie powództwa w sprawie o SKD

Sytuacja kredytobiorców walczących przeciwko bankom o prawo do skorzystania z sankcji kredytu darmowego z miesiąca na miesiąc ulega poprawie. Niedawno otrzymaliśmy bardzo optymistyczne wieści z Sądu Okręgowego w Warszawie, który w jednej ze spraw o SKD przyznał powodowi zabezpieczenie powództwa. Ten środek tymczasowy pozwala kredytobiorcy na niespłacanie raty odsetkowej kredytu, jak i innych kosztów przez czas trwania postępowania sądowego. Kredytobiorca w tym czasie zobowiązany będzie do uiszczania raty kapitałowej.

Zabezpieczenie w sprawie o SKD wygląda inaczej niż w sprawie frankowej, gdzie kredytobiorca ma szansę na wstrzymanie spłaty całego kredytu, zwłaszcza jeśli oddał bankowi kwotę wyższą lub równą tej, którą od niego pożyczył. Różnice w warunkach zabezpieczenia wynikają z tego, że w sprawie o nieważność umowy i o zapłatę kredytobiorca dąży do wyeliminowania całego kontraktu z obrotu prawnego, natomiast w sprawie SKD chodzi jedynie o zakwestionowanie samych kosztów związanych z kredytem.

Banki rozpoczęły akcję zniechęcania kredytobiorców do składania oświadczeń o skorzystaniu z SKD

Po tym, jak o przyznaniu zabezpieczenia roszczeń kredytobiorcy sądzącemu się o SKD zrobiło się głośno, banki przystąpiły do medialnej kontrofensywy, mającej na celu zniechęcenie innych uprawnionych klientów do podjęcia walki w sądzie. Bankowcy oczywiście twierdzą w mediach, że linia orzecznicza wciąż jest niekorzystna dla kredytobiorców, a samo zabezpieczenie powództwa tak naprawdę nie ma wielkiego znaczenia, bo po pierwsze banki zwyczajowo się od takich decyzji odwołują, a po drugie przyznanie tego środka tymczasowego wcale nie oznacza, że wyrok w sprawie również będzie po myśli kredytobiorcy.

To oczywiście prawda – sytuacja kredytobiorców sądzących się o SKD wciąż jest niepewna, a linia orzecznicza dopiero się kształtuje. Niemniej w ostatnich kwartałach obserwujemy powolną, acz systematyczną zmianę w tym zakresie, i to na korzyść konsumentów. Pogląd ten opieramy nie tylko na wieściach pochodzących od doświadczonych kancelarii, zajmujących się sprawami sankcji kredytu darmowego, ale również na danych, które w swoich sprawozdaniach kwartalnych publikują same banki.

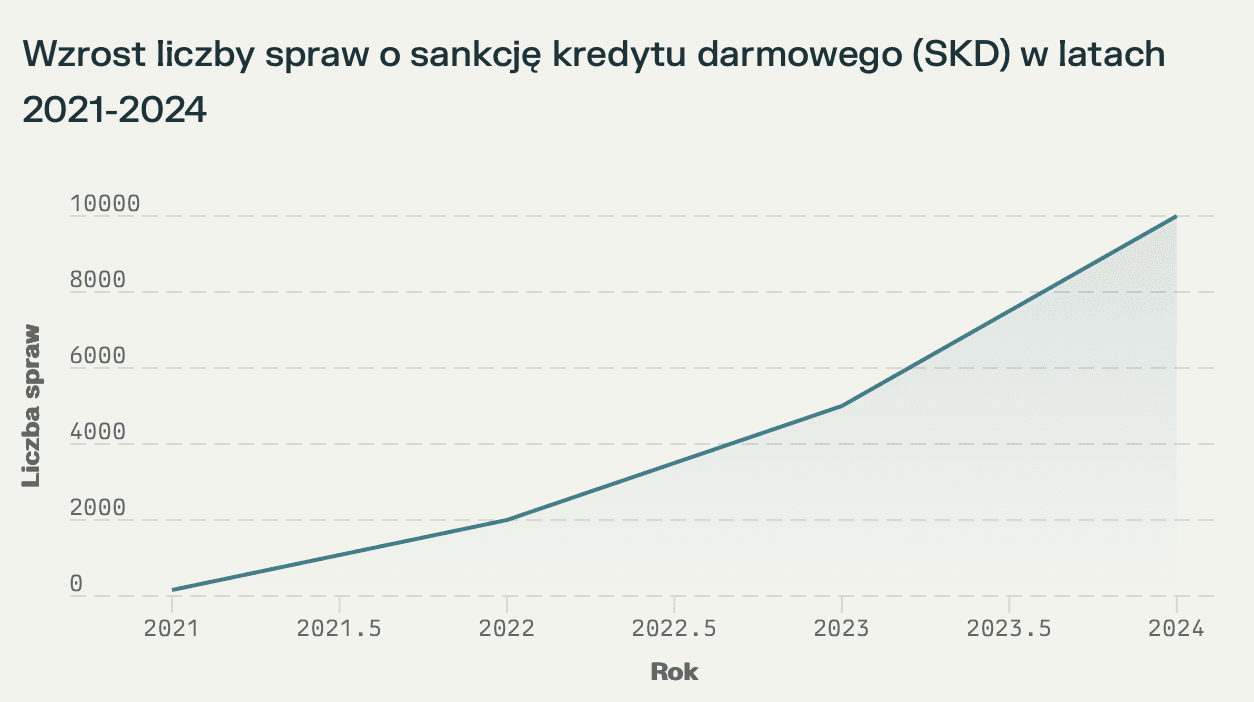

U tych, które publikują dane na temat sporów z konsumentami o sankcję kredytu darmowego, widać wyraźnie, że wyroków korzystnych dla klientów przybywa. Nie są to na razie spektakularne liczby, ale trzeba mieć na uwadze, że sprawy dotyczące tych roszczeń nie są tak liczne jak te z powództwa frankowiczów. Dla porównania: aktualnie w sądach jest ponad 170 tys. spraw zainicjowanych przez posiadaczy kredytów w walucie obcej i trochę ponad 10 tys. spraw z powództwa konsumentów, roszczących o SKD.

Krajowe sądy pilnie potrzebują sugestii TSUE w sprawie sankcji kredytu darmowego. Pierwszy wyrok już za nami

Do tej pory w sprawach dotykających problematyki SKD zapadł tylko jeden wyrok TSUE, co miało miejsce w listopadzie 2023 roku (sygnatura C-321/22). Jak oceniają eksperci prawni, orzeczenie Trybunału daje posiadaczom kredytów i pożyczek konsumenckich szansę na unieważnienie umów, a czynnikiem, który może kwalifikować kredytobiorcę do skorzystania z takiej możliwości, jest m.in. obciążenie go przez kredyto- lub pożyczkodawcę zawyżonymi kosztami udzielenia finansowania.

Co niezwykle istotne, w kolejce do rozpatrzenia czekają już kolejne sprawy dotykające problematyki sankcji kredytu darmowego. Do TSUE wpłynęły bowiem kolejne serie pytań prejudycjalnych w tej kwestii – przykładem mogą być trzy pytania wysłane przez Sąd Rejonowy w Białymstoku. Sprawa dostała już swoją sygnaturę – jest nią C-831/24.

Warto zaznaczyć, że Trybunał miał okazję wypowiadać się w podobnych sprawach spoza Polski. Wszak przepisy o SKD, które zostały wprowadzone do krajowej ustawy o kredycie konsumenckim, zostały zaimplementowane bezpośrednio z prawa UE. W innych krajach wspólnotowych wprowadzono zbliżone regulacje, i, co oczywiste, obywatele tych państw również wysuwają wobec instytucji finansowych podobne roszczenia.

TSUE w bułgarskiej sprawie wskazał jasno, co należy zrobić z umowami zawierającymi błędnie wyliczoną RRSO

W 2024 roku przed TSUE zapadł wyrok w sprawie C-714/22, pochodzącej z Bułgarii. Kluczowe pytanie dotyczyło tego, czy błąd w wyliczeniu Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) może prowadzić do zastosowania sankcji kredytu darmowego. TSUE na to pytanie odpowiedział twierdząco, tj. wskazał, że jeżeli wspomniana już RRSO nie zawiera w sobie wszystkich kosztów związanych z kredytem, to sąd może uznać taką umowę za nieoprocentowaną i pozbawioną dodatkowych opłat.

Przypadek z Bułgarii pokazuje dobitnie, jakich wyroków możemy się w Polsce spodziewać w przyszłości. Banki śledzą na bieżąco to, co dzieje się w TSUE w podobnych sprawach spoza Polski. I są przerażone. Wartość kredytów konsumenckich w Polsce przekracza 200 miliardów złotych. Eksperci reprezentujący stronę konsumencką w sądach są zdania, że znaczna część umów pozostających w obrocie posiada poważne wady, które mogą skutkować zastosowaniem sankcji kredytu darmowego.

Jesteś stroną abuzywnej umowy kredytu konsumenckiego? Uważaj na oferty od skupów wierzytelności

O tym, że przed konsumentami „ożenionymi” przez banki (i instytucje pozabankowe) z kredytami opartymi o nieuczciwe warunki rozpościerają się interesujące perspektywy, świadczyć może to, co robią aktualnie pseudokancelarie prawne i spółki z o.o. skoncentrowane na skupowaniu wierzytelności. W sieci jest pełno ogłoszeń, których adresatami są kredytobiorcy, posiadacze kredytów konsumenckich. Firmy te są gotowe skupić wierzytelności od takich osób, a następnie samodzielnie wystąpić przeciwko bankom z roszczeniami dotyczącymi sankcji kredytu darmowego.

Działania spółek z o.o. w tym zakresie należy uznać nie tylko za nieetyczne, ale wręcz niebezpieczne dla klientów. To jeden z tych rzadkich przypadków, w których prawnicy banków oraz pełnomocnicy konsumentów są ze sobą zgodni: przemysł handlu wierzytelnościami niesie za sobą poważne ryzyko po stronie osoby zainteresowanej zbyciem wierzytelności. A powodów jest wiele.

Po pierwsze, spółki z o.o. rzadko kiedy w przejrzysty sposób informują kredytobiorcę o tym, z jakich roszczeń rezygnuje, podpisując umowę cesji, oraz ile cedowana wierzytelność jest rzeczywiście warta. Podmioty te często posługują się procentami, a nie konkretnymi kwotami, przez co konsument nie jest w stanie obiektywnie ocenić, czy taka transakcja mu się opłaca.

A to dopiero początek kontrowersji związanych z działalnością takich firm. Problemem jest również to, że wiele z nich, przechwytując wierzytelność klienta, stara się zabezpieczyć przed widmem sądowej porażki. Jak? W umowie cesji zawierany jest zapis, zgodnie z którym procentowe wynagrodzenie za sprzedaż wierzytelności zostanie cedentowi wypłacone dopiero po korzystnym i prawomocnym wyroku sądu. Jeśli sąd nie uwzględni roszczeń spółki wobec banku, to cedent nie dostanie nic. A to, że sąd nie uzna takiego roszczenia jest bardzo prawdopodobne.

Sądy doskonale zdają sobie sprawę z tego, w jaki sposób działają skupy wierzytelności i wyraźnie nie są przekonane co do tego, czy takie firmy rzeczywiście mają legitymację czynną do wytaczania spraw bankom. Bankowi prawnicy bardzo chętnie dzielą się na łamach prasy wyrokami w sprawach, w których spółki poniosły porażkę, przestrzegając kredytobiorców przed zawierzaniem swoich interesów takim podmiotom. Ten jeden raz jesteśmy wdzięczni pełnomocnikom sektora za przeprowadzaną akcję informacyjną – istotnie może ona uświadomić konsumentom skalę ryzyka niesionego współpracą z takimi szemranymi podmiotami.

Cesja wierzytelności na rzecz spółki z o.o. nie oznacza zwolnienia Cię ze spłaty długu wobec banku

Skupy wierzytelności mają jeszcze więcej grzechów na sumieniu. W wielu przypadkach nie dokładają należytych starań, by uświadomić konsumenta, że umowa, którą ten podpisuje, dotyczy sprzedaży prawa do pozwania banku. W efekcie kredytobiorca może uznać, iż umowa dotyczy reprezentowania go w sądzie w sprawie przeciwko bankowi. Do głowy mu nie przyjdzie, że spółka stara się go „wykolegować” i przejąć całą wierzytelność w zamian za jakąś symboliczną opłatę, wynoszącą np. 5 proc., licząc od wartości przedmiotu cesji.

Nawiązanie współpracy ze skupem może kosztować kredytobiorcę sporo stresu, ale i pieniędzy. Raz, że kredytobiorca, mimo scedowania swojej wierzytelności, może zostać wezwany przez sąd w charakterze świadka, chociażby po to, by złożyć zeznania dotyczące okoliczności zawarcia umowy.

Dwa, że w sytuacji sprzedaży wierzytelności konsument wciąż może zostać zobowiązany do spłacenia swojego długu wobec kredytodawcy (czy też pożyczkodawcy) – taki scenariusz może się ziścić wówczas gdy taki podmiot nie wyrazi zgody na cesję długu. Kredytobiorcy często nie wiedzą, że sprzedaż wierzytelności wcale nie zwalnia ze zobowiązania, jakie mają wobec banku.

Dodatkowo, jeśli sąd oddali roszczenia skupu, a kredytobiorca będzie chciał już samodzielnie skorzystać z SKD, po uznaniu umowy cesji za nieważną, będzie musiał zainicjować spór z bankiem w sądzie, a potem czekać na decyzję w tej sprawie.

Skupy wierzytelności rosną w siłę, ale ich działalność może zostać wkrótce zakłócona przez… wyroki TSUE

Na abuzywne praktyki skupów wierzytelności z coraz większą dezaprobatą reagują krajowe sądy. Do TSUE trafiły już pierwsze pytania prejudycjalne odnoszące się do możliwości cedowania wierzytelności z tytułu SKD na podmioty profesjonalne. Pytania w tym zakresie zadały już Sąd Rejonowy dla Warszawy-Śródmieścia (sprawa zarejestrowana pod sygnaturą C-80/24) oraz Sąd Rejonowy w Gdyni (sprawa zarejestrowana pod sygnaturą C-600/24).

Jest kwestią czasu, aż Trybunał pochyli się nad tą problematyką. Kierunek, w jakim może pójść orzecznictwo unijne w tym konkretnym obszarze, bardzo łatwo sobie wyobrazić. W końcu jak profesjonalne podmioty mogą dochodzić przed sądem roszczeń wynikających z praw przysługujących konsumentowi, których to ów konsument został pozbawiony, nierzadko podstępem, skrajnie niekorzystną dla niego i w wielu aspektach wręcz niebezpieczną umową?

Tym razem wiele wskazuje na to, że pseudokancelarie i skupy wierzytelności postawiły na złego konia.

PODSUMOWANIE:

Sytuacja kredytobiorców walczących o sankcję kredytu darmowego jest coraz lepsza, ale wciąż nie oznacza to, że osoby te mają taką samą szansę na pokonanie banku przed sądem jak np. frankowicze. Ta grupa klientów sektora musi uzbroić się w cierpliwość: sądy mają w tej chwili do dyspozycji tylko jeden polski wyrok TSUE odnoszący się do problematyki SKD i wciąż nie do końca wiedzą, jak podchodzić do takich spraw.

Powstaje więc pytanie: pozywać już czy czekać? To zależy. Jeżeli spłaciłeś swój kredyt w całości, to zwlekanie z decyzją o pozwie dłużej niż 12 miesięcy może pozbawić Cię prawa do dochodzenia roszczeń. Będą one po prostu przedawnione. Z kolei jeśli wciąż spłacasz swój kredyt, a boisz się, że linia orzecznicza nie rozwinie się dostatecznie szybko w prokonsumenckim kierunku, poczekaj. Chociażby na wspomniane wyroki TSUE, które powinny wspomóc krajowych orzeczników w sprawnym decydowaniu o losach umów, w których banki poszły o krok za daleko w obciążaniu swoich klientów kosztami.