{kind=link}

Pozostawić sprawy takimi jakie są, czy też samodzielnie pozwać bank za spłacony kredyt we franku, a może skorzystać z usług firm skupujących spłacone kredyty frankowe? Wielu eks-Frankowiczów (czyli osób, które zamknęły już swoje umowy frankowe w wyniku całkowitej spłaty) ma podobne dylematy. Szczególnie kuszą wyświetlające się w internecie reklamy podmiotów oferujących gotówkę od ręki w zamian za sprzedaż wierzytelności z kredytu frankowego. Zapewniają, że transakcja jest dla kredytobiorcy bezpieczna, pozbawiona ryzyka, wyjątkowo korzystna, a dodatkowo nie wymaga od niego osobistego zaangażowania. Niestety niewiele jest w tym prawdy. Jeden z sędziów Wydziału Frankowego na łamach popularnego dziennika ostrzega Frankowiczów przed sprzedażą spłaconych kredytów i wskazuje na potencjalne niebezpieczeństwa.

- Chociaż w internecie co rusz można natrafić na reklamy firm skupujących spłacone kredyty frankowe, to w sądach nie widać jeszcze tego typu spraw. Jeżeli dochodzi do takich transakcji, to raczej w ramach tzw. cichej cesji, poza wiedzą sądu i banku.

- Sędziowie przestrzegają eks-Frankowiczów przed sprzedażą wierzytelności ze spłaconych umów kredytowych na rzecz podmiotów trzecich. Wiąże się z tym szereg zagrożeń.

- Kredytobiorca po sprzedaży wierzytelności nie uniknie zeznań w sądzie, a być może narazi się na niewygodne pytania ze strony sędziego lub pełnomocnika banku. Ryzykuje też, że bank skieruje względem niego roszczenia o zwrot pełnej kwoty kapitału powiększonej o odsetki za opóźnienie i być może także o wynagrodzenie lub waloryzację kapitału. Jeśli sprawa w sądzie zostanie przegrana, to Frankowicz będzie musiał zapłacić bankowi koszty sądowe i koszty zastępstwa procesowego.

- Wysoce prawdopodobne jest, że oferty firm rzekomo skupujących spłacone kredyty frankowe służą wyłącznie pozyskiwaniu namiarów na Frankowiczów i ich odsprzedaży spółkom oraz pseudokancelariom oferującym obsługę spraw frankowych w sądach w zamian za gigantyczne premie za sukces.

- Biorąc pod uwagę fakt, że ze sprzedaży wierzytelności Frankowicz odzyska maksymalnie 20% tego, co mógłby zyskać samodzielnie procesując się z bankiem, warto skontaktować się z dobrą kancelarią frankową i rozważyć złożenie pozwu przeciwko bankowi.

Firma kupi Twoją wierzytelność wobec banku i zapłaci z góry? To koniec czy początek kłopotów?

W ostatnim czasie nastąpił wysyp reklam podmiotów oferujących skup spłaconych kredytów we franku szwajcarskim. Tego typu podmioty oferują kredytobiorcom gotówkę od ręki i zapewniają, że później same będą dochodzić od banku roszczeń z tytułu zakupionej wierzytelności frankowej. Dla wielu eks-Frankowiczów – zwłaszcza tych, którzy nie mogą zdecydować się na samodzielną walkę w sądzie – propozycja sprzedaży wierzytelności na rzecz podmiotu trzeciego i odzyskania od razu części nadpłaty wydaje się bardzo atrakcyjna. Zwłaszcza, że firmy reklamujące tego typu oferty twierdzą, że wszystko odbędzie się bez zaangażowania Frankowicza w proces sądowy. Czy taka wizja jest realna?

Już kilka tygodni temu media rozpisywały się na temat procederu polegającego na skupie spłaconych kredytów. Z wypowiedzi sędziów wynikało wówczas, że w sądach nie widać na razie spraw dotyczących umów frankowych, do których prawa sprzedane zostały na rzecz podmiotów trzecich. Jednocześnie sędziowie sygnalizowali, że może dochodzić do tzw. cichych cesji wierzytelności, o których nie są informowane ani banki, ani sądy. Układ polega na tym, że firma która skupiła należność albo powiązana z nią kancelaria prawna pomaga kredytobiorcy podczas procesu sądowego, ale Frankowicz musi samodzielnie wystąpić z powództwem przeciwko bankowi.

Sędziowie ostrzegają kredytobiorców przed sprzedażą spłaconych kredytów frankowych na rzecz nieznanych podmiotów. Taka transakcja może być początkiem poważnych kłopotów.

Nie wierz reklamom w internecie. Sprzedaż spłaconych kredytów jest bardzo ryzykowna

Jeden z sędziów Wydziału Frankowego Sądu Okręgowego w Warszawie Henryk Walczewski w wywiadzie dla RP ostrzega osoby ze spłaconymi w całości kredytami we franku przed ich sprzedażą i wskazuje niebezpieczeństwa związane z taką transakcją.

Na wstępie trzeba powiedzieć, że banki w umowach kredytowych często zabezpieczały się przed cesją praw z umowy, zamieszczając stosowne zapisy zakazujące cesji bez zgody banku. W takim przypadku sprzedaż wierzytelności z umowy kredytowej będzie bezskuteczna. Co więcej, bank może wypowiedzieć kredytobiorcy umowę, postawić środki kredytu w stan natychmiastowej wymagalności a nawet pozwać kredytobiorcę do sądu za to, że bezprawnie dokonał cesji praw z umowy.

Eksperci są podzieleni co do tego czy w ogóle można sprzedawać podmiotom trzecim wierzytelności wobec banku z tytułu umów kredytowych. Większość z optuje za tym, że jest to prawnie dopuszczalne w przypadku kredytów spłaconych w całości. Nie oznacza to jednak, że taka transakcja jest bezpieczna. Przeciwnie – wiąże się z licznymi zagrożeniami.

Zagrożenia związane ze sprzedażą i cesją spłaconych kredytów podmiotom ogłaszającym się w internecie

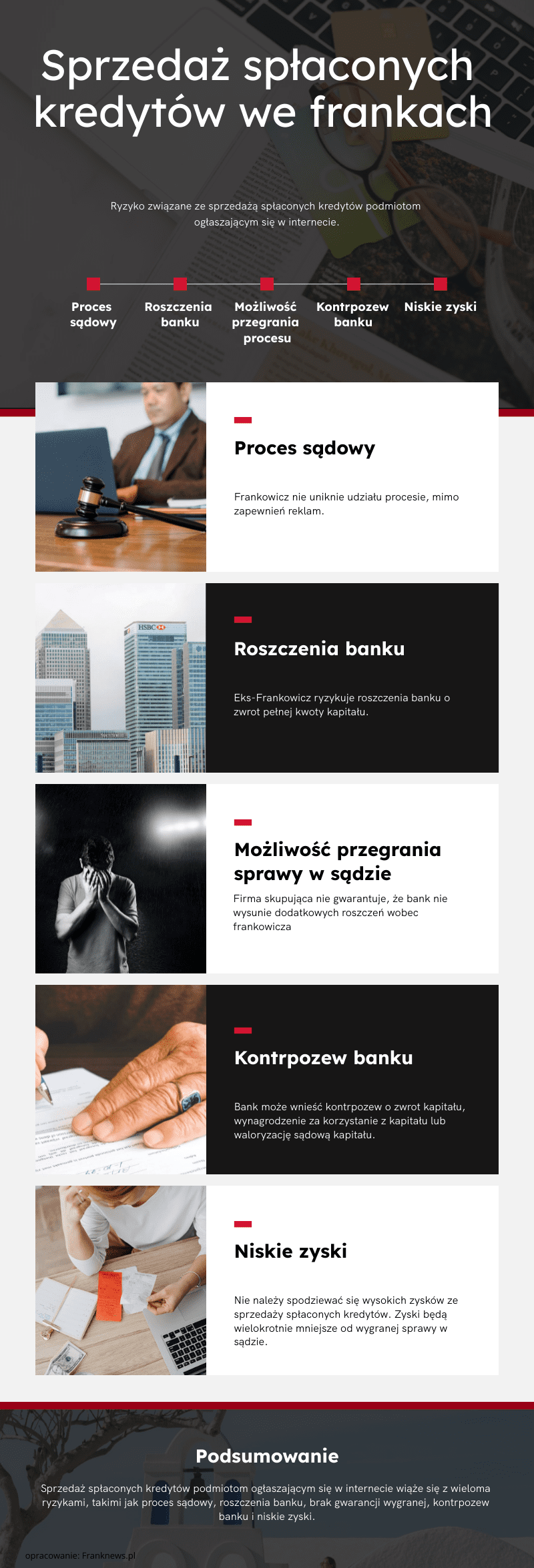

1. Wbrew temu co mówią reklamy, Frankowicz nie uniknie procesu.

Sędziowie uważają, że pozew przeciwko bankowi może złożyć tylko konsument. Nawet gdyby dopuszczalna była sytuacja, że powództwo we własnym imieniu wytoczy podmiot trzeci, który nabył wierzytelność z kredytu, to kredytobiorca i tak zostanie przesłuchany na okoliczność zaciągnięcia kredytu oraz dokonania cesji praw z umowy. Niewykluczone, że Frankowicz narazi się na szereg niewygodnych pytań ze strony sądu oraz pełnomocnika banku.

2. Eks-Frankowicz, sprzedając wierzytelność względem banku podmiotowi trzeciemu, naraża się na roszczenia banku o zwrot pełnej kwoty kapitału, o ile w umowie z podmiotem skupującym kredyt nie zabezpieczył się na taką sytuację.

Sądy w ostatnich latach wydają wyroki ustalające nieważność umów kredytowych w oparciu o teorię dwóch kondykcji, także w przypadku kredytów spłaconych. Powoduje to powstanie dwóch niezależnych roszczeń – Frankowicza względem banku o zwrot sumy wpłaconych rat kapitałowo-odsetkowych, opłat oraz prowizji związanych z kredytem oraz banku względem kredytobiorcy o zwrot pełnej kwoty kapitału. Sprzedając podmiotowi trzeciemu swoją wierzytelność, Frankowicz naraża się na roszczenia banku o zwrot całego kapitału.

3. Firma skupująca spłacone kredyty w CHF nie jest w stanie zagwarantować, że proces zakończy się wygraną kredytobiorcy.

Pomimo bardzo korzystnych statystyk wyroków, zdarzają się nieliczne przegrane przez Frankowiczów sprawy. Zwłaszcza dotyczy to spraw prowadzonych przez spółki i mało doświadczone kancelarie frankowe lub pseudokancelarie. W razie przegranej sprawy o zwrot pełnej kwoty kapitału eks-Frankowicz będzie musiał dodatkowo zapłacić na rzecz banku koszty sądowe, koszty zastępstwa procesowego oraz odsetki za opóźnienie.

4. Firmy skupujące roszczenia ze spłaconych umów nie wspominają o ryzyku wytoczenia przez bank kontrpowództwa względem Frankowicza o zwrot kapitału kredytu, a być może także o zapłatę wynagrodzenia za korzystanie z kapitału lub waloryzację sądową kapitału.

5. Nie należy się spodziewać „kokosów” ze sprzedaży spłaconych kredytów.

O ile takie transakcje będą rzeczywiście dochodzić do skutku, to Frankowicze dostaną od podmiotu skupującego wierzytelności maksymalnie 20% tego, co uzyskaliby samodzielnie procesując się z bankiem. Podobne praktyki stosują kancelarie odszkodowawcze zajmujące się dochodzeniem roszczeń od towarzystw ubezpieczeniowych. Warto też wspomnieć o innych utraconych korzyściach z wygrania sprawy sądowej, takich jak zasądzane od banków koszty zastępstwa procesowego oraz odsetki za opóźnienie od kwoty roszczeń za wszystkie lata trwania sporu (aktualnie 11,25% rocznie).

6. Wypełniając formularz zgłoszeniowy dla firmy skupującej spłacone kredyty ryzykujesz ujawnienie swoich danych osobowych oraz innych wrażliwych informacji nieznanym podmiotom.

W wielu przypadkach ogłoszenia o skupie wierzytelności z umów frankowych zamieszczają te same podmioty, które handlują w internecie tzw. „leadami sprzedażowymi”. Proceder polega na tym, że po wypełnieniu zgłoszenia i udzieleniu zgód marketingowych pojawia się informacja, że w tym konkretnym przypadku cesja praw z umowy jest niemożliwa. Jest już jednak za późno na wycofanie zgody na przetwarzanie danych osobowych, które mogą trafić do nieznanych podmiotów (niewykluczone, że także i do banku). Następnie z kredytobiorcą kontaktują się telefonicznie lub mailowo handlowcy pracujący dla spółek (pseudokancelarii) obsługujących sprawy sądowe Frankowiczów w zamian za gigantyczne premie za sukces.

Chcesz rozliczyć bank ze spłaconego kredytu frankowego? Zrób to sam przy wsparciu doświadczonej kancelarii frankowej

Chociaż dopiero kilkanaście procent eks-Frankowiczów poszło do sądów aby odzyskać od banków nadpłatę, to statystyki wyroków zapadających w tego typu sprawach są równie korzystne jak w przypadku kredytów aktywnych – wygrane kredytobiorców sięgają ok. 97%. Ryzyko przegranej co prawda istnieje ale dotyczy głównie spraw prowadzonych przez mało profesjonalne podmioty i pseudokancelarie.

Zanim zdecydujesz się na sprzedaż wierzytelności podmiotowi ogłaszającemu się w internecie, rozważ czy opłaca Ci się ryzykować i odzyskać tylko niewielką część nadpłaconych do banku pieniędzy. Lepiej skontaktuj się z dobrą kancelarią frankową, prowadzoną przez wyspecjalizowanych w sporach z bankami adwokatów lub radców prawnych. Prawnicy przeanalizują Twoją umowę i oszacują szanse na odzyskanie od banku pełnej nadpłaty, powiększonej w dodatku o odsetki za opóźnienie.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca.

Bądź na bieżąco! Obserwuj nas w Wiadomościach Google. Wesprzyj nas poprzez polubienie udostępnienie tego artykułu na Facebook i platformie X (Twitter)